स्वागत

कमर्शियल पेपर्सद्वारे खेळते भांडवल

भारतात १९९० मध्ये वाणिज्य पतपत्राद्वारे खेळते भांडवल ( Working Capital ) उभे करण्यास सुरवात झाली. परंतु कंपन्यांची खेळत्या भांडवलाशी वाणिज्य पतपत्रांशी असलेली संलग्नता १० ऑक्टोबर २००० पासून भारतीय रिझर्व्ह बँकेने वेगळी केली. “ वाणिज्य पतपत्रे ( कमर्शियल पेपर्स )”नाणे बाजारात वचननामाच्या (प्रोमिसरी नोट्स) स्वरुपात जारी केलेले एक साधन आहे. हे साधन असुरक्षित (Unsecured ) मानले असले तरी कोणत्या कंपनीने किंवा वित्तसंस्थेने जारी केले आहे त्या कंपनी वित्तसंस्थेच्या विश्वासाहर्तेवर आणि नावावर ( ब्रॅंड ) अवलंबून असते. वाणिज्य पतपत्रे कंपन्या वित्तीय संस्था व प्रायमरी डिलर्स विक्रीस आणतात. ही पतपत्रे अल्पावधीची असतात. त्यांची मुदतपूर्ती पंधरा दिवस ते एक वर्षापर्यंत असू शकते. साधारणतः वाणिज्य पतपत्रे १५/३०/४५/६०/९०/१२०/१८०/२७०/किंवा ३६० दिवसांसाठी असतात. ही पतपत्रे हस्तांतरणीय चलनक्षम ( Negotiable ) असतात. ही वाणिज्य पतपत्रे दर्शनी मूल्यापेक्षा सवलतीच्या दरात ( Discounted Rate ) ने उपलब्ध केली जातात.ही वाणिज्य पतपत्रे किमान पाच लाख रुपयांची किंवा त्याच्या पटीत उपलब्ध केली जातात. ही पतपत्रे

कोणीही व्यक्ति, कंपन्या, बँक्स, म्युचुअल फण्ड्स आणि देशी वित्तसंस्था खरेदी करू शकतात. सेबीने मान्यता दिलेल्या परदेशी वित्तसंस्था ठराविक मर्यादेपर्यंत खरेदी करू शकतात.

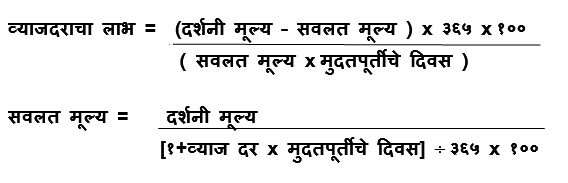

वाणिज्य पत्रे दर्शनी मूल्यापेक्षा सवलतीतील मूल्यास उपलब्ध करून मुदतपूर्तीस दशनीमूल्य दिले जात

असल्याने या वाणिज्य पत्रावरील उत्पन्न दराचा लाभ ( Yield ) किंवा व्याजदराचा लाभ दिला असेल तर मुदतपूर्तीचे मूल्य निश्चित करण्यासाठी पुढील सूत्रे वापरली जातात.

या वाणिज्य पत्रांना क्रिसील, इक्रा, केअर किंवा फीच रेटिंग यापैकी कोणत्याही एका पतमापन श्रेणी देणार्या एजन्सीकडून पतमापन श्रेणी मिळवणे रिझर्व्ह बँकेने बंधनकारक केले आहे. ही श्रेणी किमान पी-२ या क्रिसीलच्या श्रेणी इतकी किंवा तत्सम श्रेणी इतर एजन्सीजकडून मिळाली असली पाहिजे.आंतर बँक कॉलमनी रेट आणि पतश्रेणी ( Credit Rating ) या दोन घटकांचा या वाणिज्य पत्रांच्या किमतीवर परिणाम होत असतो. या वाणिज्य पत्रांची विक्री करणार्या वित्तसंस्था – कंपन्यांना त्यावर मुद्रांक शुल्क देय ठरते.

रोखे म्हणजे काय?

विविध प्रकारची गुंतवणूक साधनं ‘रोखे'(सिक्युरिटीज) म्हणूनच संबोधली जातात. म्हणून अशाच रोख्यांमध्ये गुंतवणूक करावी की कायद्यानं ज्यांना रोखे मानले जातं. कारण त्यांना नियामकांच संरक्षण उपलब्ध आहे. रोख्यांतील गुंतवणुकदारांच्या हितरक्षणासाठीचं प्राथमिक उद्दिष्ट सेबीनं ठेवलेलं आहे. रोखे करार ( नियमन ) कायदा १९५६ अन्वये रोख्यांच्या व्याख्येत समाविष्ट केलेले –

- कोणत्याही कंपनीचे किंवा कंपनीसमूहाचे समभाग (शेअर्स) ,स्क्रिप्स, स्टॉक्स, रोखे(बॉण्ड्स) कर्जरोखे (डिबेंचर्स ) कर्जरोखे भाग (डिबेंचर्स स्टॉक) किंवा बाजारात व्यवहारयोग्य इतर रोखे (सिक्युरिटीज).

- डिरीव्हेटीव्ह.

- कोणत्याही संग्रहीत गुंतवणूक योजनेनं त्या योजनेतील गुंतवणुकदारांना देऊ केलेली एककं (युनिट्स) किंवा इतर साधनं.

- रोखे पावत्या ( सिक्युरिटी रिसिट्स ).

- सरकारी रोखे ( गव्हर्नमेंट सिक्युरिटीज ).

- केंद्र सरकारनं रोखे म्हणून घोषित करण्याची शक्यता असलेली इतर साधनं.

- रोख्यांतील व्याज किंवा हक्क.

उपरोक्त यादीत म्युच्युअल फंडाच्या युनिटांची स्पष्ट गणना झालेली नसली, तरीही सर्व व्यावहारिक उपयुक्ततेसाठीही ते रोखे (सिक्युरिटीज) म्हणूनच मानले जातात आणि सेबीच्या नियमनात्मक संरक्षणाखाली येतात. आतापर्यंत दुसरं कोणतंही अन्य साधन रोखे (सिक्युरिटीज) म्हणून घोषित केलेलं नाही. म्हणूनच

जेव्हा तुम्ही रोख्यांमध्ये गुंतवणूक करता तेव्हा तुम्ही उपरोल्लेखित साधंनांमध्येच गुंतवणूक केली पाहिजे. तुमच्या उद्दिष्टांनुसार तुम्ही त्यातील एखाद्या किंवा सर्व प्रकारच्या रोख्यांमध्ये गुंतवणूक करू शकता. रोख्याच्या सबंधात एक नियामक चौकट आहे आणि त्यामुळेच एखाद्या अडचणीत तुम्हाला संरक्षण प्राप्त होते. कायदेशीर प्रक्रिया पूर्ण केल्यानंतरच हे रोखे विक्रीस उपलब्ध होतात.रोख्यांत अन्य कोणतीही प्रतिपक्षाची जोखीम नसते आणि म्हणूनच ही गुंतवणूक सुरक्षित असते. रोखे सहजपणे रोकडसुलभ असल्याने तुम्ही तुमच्या रोकड सुलभतेच्या गरजा भागवू शकता. रोख्यांतून निर्माण होणार उत्पन्न त्याच्या जोखीमीशी निगडीत असतं. तुमच्या गुंतवणूक संग्रहात ( पोर्ट फोलिओत ) रोखे चपखलपणे बसतात आणि तुमची गुंतवणूक उद्दिष्ट (उदा. वैविध्य, गुंतवणूक अवधि, उत्पन्नाची नियमितता, वृद्धीची संधी आणि रोखे काढणार्या(चा दर्जा) पूर्ण करतात.

रोख्यांची जोखीम-उत्पन्न मर्यादा

सर्वसाधारणत: सरकारी रोखे अत्यंत सुरक्षित मानले जातात तर कमीत कमी श्रेणीच पतमापन असलेल्या कंपनीने काढलेले रोखे अधिक जोखीमीचे असतात जोखीमयुक्त मालमत्तेत (अॅसेट) जर तुम्ही गुंतवणुकीस उद्युक्त असाल तर सरकारी रोख्यांच्या तुलनेत सर्वात कमी पतमापन श्रेणी प्राप्त कंपन्यांचे रोखे सर्वाधिक उत्पन्न देतात. सर्वसाधारणपणे, सर्वाधिक उत्पन्नासाठी सर्वाधिक जोखीम स्वीकारावी लागते आणि जितकी जोखीम कमी तितका उत्पन्नदरही कमी असतो.जोखमांमध्ये पत जोखीम (प्रतिपक्षाकडे कदाचित सचोटी नसेल), उत्पन्न जोखीम (असंख्य सापेक्ष घटकांवर गुंतवणुकीवरील उत्पन्न अवलंबून असेल) आणि रोकड सुलभता जोखीम ( रोख्यांचे रोख रकमेत रूपांतर करणं कठीण ठरू शकतं )-अशा तीन प्रकारच्या जोखिमांचा समावेश होतो. सरकारी रोखे आणि राजकोषीय पत्रे (ट्रेझरी बिल्स) ही सर्वात सुरक्षित साधने असून चांगली रोकडसुलभता असलेली ही साधने चांगले माफक दराने उत्पन्न देऊ शकतात. सार्वजनिक क्षेत्रातील उपक्रम(पब्लिक सेक्टर युनिट्स)किंवा बँक्स किंवा संस्था यांचे रोखे कमी जोखीमयुक्त, कमी रोकडसुलभता आणि चांगले उत्पन्नदर देऊ करतात. कंपनी कर्जरोखे (डिबेंचर्स) जोखीमयुक्त असून रोकडसुलभता कमी असते. उत्पन्नदर आकर्षक असला तरी त्यांच्या पतमापन श्रेणींवर अवलंबित जोखीम-उत्पन्न मर्यादा जाणून घेणे आवश्यक ठरते. सरकारी रोखे,राजकोषीयपत्रे, सार्वजनिक क्षेत्रातील उपक्रम(पब्लिक सेक्टर युनिट्स)किंवा बँक्स किंवा संस्था यांचे रोखे आणि कंपनी कर्जरोखे मधील गुंतवणुकीत व्याजदरात होणार्या बदलांमुळे या रोख्यांच्या किमतीत वाढ होऊ शकते. समभाग (इक्विटी शेअर्स)आणि डेरिव्हेटिव्ज या रोख्यांमध्ये सर्वाधिक उत्पन्नासह जोखीमेचे प्रमाण अधिक असते. समभागात जेव्हढी रोकडसुलभता चांगली असते. त्याप्रमाणात डेरिव्हेटिव्जमध्ये रोकडसुलभता माफक असते. समभागावर लाभांश, हक्कभाग, बोनस भाग आणि भांडवलीवृद्धी हे लाभ म्हणजे उत्पन्नाचे स्वरूप असते. डेरिव्हेटिव्जमध्ये फक्त भांडवली वृद्धी असते. म्युच्युअल फंडांचे युनिट्समध्ये माफक जोखीम. माफक रोकड सुलभता आणि माफक उत्पन्न असू शकते. या युनिट्सवर लाभांश तसेच भांडवली वृद्धी मिळू शकते.

रोखे जर शेअर्स/रोखे बाजारात नोंदलेले असतील आणि त्यांचे व्यवहार दैनंदिन होत असतील तर तुम्ही शेअर बाजारात रोखे विकू शकता आणि शेअर बाजाराच्या सौदापूर्तीच्या वेळा पत्रकानुसार तुम्ही रक्कम मिळवू शकता. सर्वच रोखे बाजारांवर नोंदलेले नसतात आणि सर्वच नोंदलेल्या रोख्यांचे व्यवहार कार्यक्षमपणे होत नसतात. सरकारी रोख्यांचे व्यवहार शेअर बाजारांबाहेरच दोन्ही बाजूंकडून होत असतात. मुच्युअल फंडाच्या युनिटचे शेअर बाजारावर व्यवहार होत नसतात ,पण निव्वळ मालमत्ता मूल्यास मुच्युअल फंडाचे युनिट्स विकण्याचा मार्ग तुमच्याकडे असतो.

कर्जरोख्यांचे प्रकार

कर्जरोख्यांचे तीन प्रकार आहेत. पहिला प्रकार पूर्णतः परिवर्तनीय कर्जरोखे. या प्रकारात नमूद केलेल्या कालावधीमध्ये कर्जरोख्याचे समभागात ( शेअर्स) रूपांतर होते. हे रूपांतर होते समयी बहुतेक वेळा रूपांतरित समभागावर अधिमूल्याने ( प्रिमियम ) आकारला जातो. ज्या वेळी प्रत्येक कर्जरोख्याचं पुर्णपणे समभागात रूपांतर

होतं. त्या वेळी त्या समभागांवर लाभांश (कंपनी जाहीर करील त्या दरानं) मिळतो. कर्जरोख्याचं शेअर्समध्ये रुपांतर होईपर्यंतच्या कालावधीत कंपनी कबुल केल्याप्रमाणे व्याज देते. रूपांतर प्रक्रियेनंतर हे व्याज बंद होतं .

डिबेंचर्सचा दूसरा प्रकार आहे अंशतः परिवर्तनीय कर्जरोखे. या प्रकारच्या कर्जरोख्यात काही भागांचचं शेअर्स मध्ये रूपांतर होतं. उर्वरित भाग हा अपरिवर्तनीय म्हणून वार्षिक देय तत्वावर ठरलेल्या दरानं व्याज दिलं जातं.

मुदतीनंतर अपरिवर्तनीय भागाची मूळ गुंतवणूक परत केली जाते.

अपरिवर्तनीय कर्जरोखे ह्या तिसर्या प्रकारात कर्जरोख्याच्या कोणत्याही भागाचं शेअर्समध्ये रूपांतर होत नाही. मुदत संपेपर्यंत ठरलेलं व्याज दिलं जातं. मुदतपूर्तीच्या शेवटच्या दोन-तीन वर्षात मूळ गुंतवणूक हप्त्या-हप्त्यात

परत केली जाते किंवा मुदतपूर्तीच्या वेळी संपूर्ण मूळ गुंतवणूक परत केली जाते. बहुतेक वेळा अशा प्रकारच्या रोख्यांची मुदत तीन वर्षाहून अधिक असते.

मध्यमवर्गीयांनी अपरिवर्तनीय रोख्यात गुंतवणूक करून जास्त व्याज मिळण्यास काहीच हरकत नाही. तुलनात्मकरीत्या ही गुंतवणूक सुरक्षित असते.बहुसंख्य चाणाक्ष गुंतवणूकदार जास्त व्याजदाराचे अपरिवर्तनीय रोखे रोखेबाजारातून[डेब्ट मार्केट] करतात. त्याची दोन महत्वाची कारणं आहेत. पहिलं कारण म्हणजे दर्शनी मूल्यापेक्षा कमी किमतीत हे कर्जरोखे विकत मिळतात. दुसरे कारण म्हणजे मुदतपूर्तीसमयी दर्शनीमूल्याची रक्कमही मिळते आणि तोपर्यंतच्या कालावधीच्या व्याजाचा लाभही मिळतो. कचितप्रसंगी अपरिवर्तनीय रोखेधारकांना अधिमूल्यानं ( प्रीमियम ) शेअरमध्ये रूपांतर होणारी वॉरंटही काही कंपन्या देतात. अशा वेळी गुंतवणूकदार भरपूर कमावू शकतो. हल्ली अपरिवर्तनीय रोख्यांचं प्रमाण खूपचं कमी झालं आहे.

कंपनी रोखे

कॉर्पोरेट बॉण्डस्ंनाच कंपनी रोखे म्हणतात. हे रोखे स्थिर व्याज दराचे किंवा बदलत्या व्याज दराचे किंवा झीरो कूपन व्याजदराचे असू शकतात॰ शेअर्स इतकी जोखीम नसलेले आणि रोखे बाजारात व्यवहार योग्य असलेल्या कंपनी रोख्यांना गुंतवणूकदारांकडून मागणी असतेच. हे रोखे गुंतवणूकदारांना जास्त व्याज दरांमुळे आकर्षक वाटतात. स्थिर उत्पन्नदायी साधन म्हणून बघताना या रोख्यांची पत जोखीम [क्रेडिट रिस्क] लक्षात घेऊन तसेच या रोख्यांना मिळालेल्या पत श्रेणींवरून [क्रेडिट रेटींग] गुंतवणुकीचा निर्णय घेणे अपेक्षित असते. या रोख्यांमध्ये ‘पूट ऑप्शन’ आणि ‘कॉल ऑप्शन’ असे दोन पर्याय असू शकतात. कॉल ऑप्शनमध्ये आधीच निश्चित केलेल्या तारखेस आणि किंमतीस रोखे जारी करणारी कंपनी रोख्यांची पुनर्खरेदी करण्याचा हक्क राखून ठेवते. पण ही पुनर्खरेदी करण्याचेच बंधन नसते. तर पूट ऑप्शनमध्ये आधीच निश्चित केलेल्या तारखेस आणि किंमतीस गुंतवणूकदार आपल्याकडील रोखे पुन्हा कंपनीस विकण्याचा हक्क राखून ठेवतो. यातसुद्धा गुंतवणूकदाराने कंपनीस रोखे त्यावेळी विकलेच पाहिजे असे बंधन नसते. कंपनी रोख्यांचे सात घटक गुंतवणूकदारांना त्या रोख्यांत गुंतवणूक करण्याआधी लक्षात घ्यावे लागतात. इश्शुचे मूल्य, रोख्याचे दर्शनी मूल्य, कूपन किंवा व्याज दर, व्याज देण्याची पद्धत [उदा. सहामाही की वार्षिक], मुदतपूर्तीची तारीख, कॉल ऑप्शन किंवा पूट ऑप्शनच्या तारखा आणि मुदतपूर्तीस मिळणारी रक्कम या सात घटकांची सविस्तर माहिती आवश्यक असते.

रोखे बाजारातील रोख्यांचे बाजारमूल्य जेव्हा संचयित व्याजासहित दर्शवीत असते तेव्हा त्या बाजारमूल्यास दूषित मूल्य [डर्टी प्राइज] असे म्हणतात. पण ज्यावेळी संचयित व्याज विरहित बाजारमूल्य दर्शविले जाते त्यावेळी त्यास स्वच्छ मूल्य [क्लिन प्राइज] म्हटले जाते. रोख्याच्या मुदतपूर्ती पर्यन्त रोखा ठेवल्यास त्यावर मिळणारे संचयित उत्पन्न दर ‘यील्ड टू मॅच्युरीटी [YTM]’असतो. जर रोख्यांवरील व्याज दर यील्ड टू मॅच्युरीटी दरापेक्षा अधिक असेल तर तो रोखा दर्शनी मूल्यापेक्षा अधिक दराने म्हणजेच अधिमूल्याने विकला जात असतो. जर रोख्यांवरील व्याज दर यील्ड टू मॅच्युरीटी दरापेक्षा कमी असेल तर तो रोखा दर्शनी मूल्यापेक्षा कमी दराने म्हणजेच सवलतीत विकला जात असतो. ज्यावेळी रोख्यांवरील व्याज दर आणि यील्ड टू मॅच्युरीटीचा दर समान असतो त्यावेळी त्या रोखयाची विक्री दर्शनी मूल्यास म्हणजेच ‘अॅट पार’ होत असते.

हे कॉर्पोरेट बॉण्डस्ं पब्लिक इश्शु द्वारे कमी वेळा वितरित होतात. बहुतेकवेळा हे रोखे खाजगी वितरणाद्वारे [प्रायव्हेट प्लेसमेंट] विकले जातात. राष्ट्रीय शेअर बाजाराच्या घाऊक रोखे बाजारावर [होलसेल डेब्ट मार्केट] हे सर्व कंपनी रोखे नोंदलेले असून त्यावरच त्यांचे खरेदी-विक्री व्यवहार गुंतवणूकदार करतात.

Our Sponsors