स्वागत

पब्लिक लिमिटेड कंपनी आणि प्रायवेट लिमिटेड कंपनी

पब्लिक लिमिटेड कंपनीचे व्यवस्थापन भागधारकांनी किंवा त्यांनी नामनिर्देशित केलेल्या व्यक्तींनी निवडून दिलेलं संचालक मंडळ करतं. या संचालक मंडळात सरकार, बँका व वित्तसंस्थांच्या नामनिर्देशित व्यक्तीही काही वेळा नेमलेल्या असतात. या कंपन्या, आपले शेअर्स किंवा कर्जरोख्यांची लोकांना विक्री करून किंवा वित्तसंस्था व बँकांकडून कर्ज घेऊन किंवा मुदत ठेवी घेऊन निधी उभा करतात. जेव्हा तुम्ही एखाद्या कंपनीचे भागधारक असता त्या वेळी तुमच्या असलेलेल्या भागाइतके (शेअर्सच्या दर्शनी मूल्याइतके) तुम्ही त्या कंपनीचे हक्कदार असतं. त्या कंपनीच्या नफा-तोट्यातही तुमचं वाटा असतो. पब्लिक लिमिटेड कंपनी आपले शेअर्स किंवा डिबेंचर्स लोकांसाठी सार्वजनिक विक्रीस काढून भांडवल गोळा करते. यालाच “पब्लिक इश्यू” म्हणतात. हा पब्लिक इश्यू समभाग (इक्विटी शेअर्स), परिवर्तनीय कर्जरोखे(कन्व्हरटीबल डिबेंचर्स), अंशतःपरिवर्तनीय कर्जरोखे (पार्टली कन्व्हरटीबल डिबेंचर्स) आणि अपर्रिवर्तनीय कर्जरोखे (नॉन कन्व्हरटीबल डिबेंचर्स ) यांच्या विक्रीचा असू शकतो. परिवर्तनीय कर्जरोखे त्यावर नमूद केलेल्या तारखेस पूर्णतः समभागात रूपांतरित होतात. अंशतः परिवर्तनीय रोखे त्यावर नमूद केलेल्या तारखेस अंशतः समभागात रूपांतरित होतात. व उर्वरित हिस्सा तसाच अपरिवर्तनीय कर्जरोख्यात राहतो. अपरिवर्तनीय कर्जरोखे समभागात रूपांतरित होत नाहीत.

बुल, बेअर की स्टॅग

हे हक्काचे समभाग भागधारक स्वतःसाठी ठेवू शकतो किंवा दुसर्यांच्या नावे बदलू शकतो. हे हक्कभाग घेतलेच पाहिजेत असं कोणतंही बंधन भागधारकावर नसतं. हे हक्कभाग घेताना संचालक मंडळानं ठरवलेली समभागांच्या संख्येप्रमाणे किंमत भागधारकला भरावी लागते. दुसर्यांच्या नावे हे हक्कभाग करताना (रिनाउन्सिएशन) ती दुसरी व्यक्ति त्याची किंमत भरते. पब्लिक इश्यूत लॉटरीप्रमाणे शेअर्स न मिळण्याची शक्यता असते.

शेअर्स बाजारात तीन प्रकारचे गुंतवणूकदार असतात.त्यापैकी एकाला “बैल” (Bull) म्हणतात तर दुसर्याला “अस्वल” (Bear) म्हणतात,तर तिसर्याला हरण (Stag) म्हणतात. समजा ‘अ’गटातील कंपन्यांच्या शेअर्सचे भाव वाढतील असं गृहीत धरून हे बुल्स शेअर्सची भराभर खरेदी करतात. हे बुल्स तेजीच्या व्यवहारात भरपूर कमावतात म्हणून त्यांना ‘तेजीवाले’ असं म्हंटलं जातं. तर बेअर्स म्हणजे मंदीवाले.‘अ’गटातील कंपन्यांचे शेअर्स भाव खाली उतरतील या आशेनं ते भराभर विक्री करायला सुरवात करतात. जेव्हा ही विक्री परिणामकारक ठरते तेव्हा मंदीवाले फॉर्मात असतात. बुल्स आणि बेअर्समधील चढाओढ सौद्याच्या दिवशी चालूच असते. स्टॅग्स प्रवाहातील गुंतवणूकदार प्राथमिक बाजारातील पब्लिक इश्यूमधील शेअर्समध्ये गुंतवणूक करून ज्यावेळी हे शेअर्स बाजारात नोंदले जातात त्याच क्षणाला विक्री करून नफा पदरात पाडून घेतात.

शेअर्सच्या चढ उतारामागील कारणे

‘सामाजिक परिस्थिति’ हा दूसरा महत्वाचा घटक शेअर बाजारावर वर्चस्व गाजवतो.जातीय दंगली, नैसर्गिक आपत्ति (भूकंप, पूर, दुष्काळ) व काही वर्षापूर्वी अनुभवास आलेली प्लेगसारख्या रोगांची साथ यांचा परिणाम शेअर बाजारावर प्रकर्षाने जाणवतो. आंतरराज्य संबंध इथेही महत्वाचे ठरतात.

तिसरं महत्वाच कारण म्हणजे शेअर बाजारातील गुंतवणूकदारांची (अर्थात यात शेअर दलालही आलेच)

मानसिकता. यालाच शेअर बाजारात ‘मार्केट सेंटिमेंट्स ‘म्हणतात. खरेदी-विक्रीच्या मनोवृत्तीत अचानक बदल दिसून आला तर शेअर बाजारात मागणी व पुरवठा यांच्यातील समतोल बिघडतो. याचाच परिणाम शेअर बाजार कोसळण्याकडे होतो. तेजीची लाट असो किंवा मंदीची लाट असो, काही वेळा अकल्पनीय परिस्थिति उदभवते. उदाहरण घ्यायचे तर हर्षद मेहताची तेजी किती कृत्रिम आणि अवास्तव होती. ते भ्रमाचा भोपळा फुटल्यावर कळलं. त्यानंतर २००८ मध्ये अमेरिकतील सबप्राइम लेंडिंगमुळे आलेली मंदीही बराच काळ संशयाच्या जाळ्यात अडकलेली होती. त्यातून बाहेर यायला भारतीय शेअर बाजाराला दोन वर्षे लागली.

केंद्र सरकारची बदलणारी व्यापारी-आर्थिक धोरणे, अर्थसंकल्प, अर्थ मंत्रालयातर्फे जारी केली जाणारी कर धोरणे आणि रिझर्व बँकेचे पतधोरण तसेच व्याज धोरण शेअर बाजारांवर मोठं परिणामकारी ठरतात. आंतरराष्ट्रीय शेअर बाजारात आणि एकूणच बाजारपेठेत जर मंदीचे वातावरण असेल तर त्याचे पडसादही भारतीय शेअर बाजारांवर उमटतात. शेअर्सच्या चढउतारामागे अशी अनेक कारणे असतात. या सर्व घटकांवर लक्ष ठेवून किंवा अभ्यास करून शेअर्सच्या कामगिरीचा अंदाज घेता येतो. परंतु सर्व सकारात्मक घटना घडून सुद्धा शेअरबाजार जेव्हा घसरतो तेव्हाच शेअर बाजाराच्या अशाश्वत गुणधर्माची अनुभूति मिळते.

औद्योगिक जीवनचक्राचे स्तर

शीघ्र वाढीचा दूसरा स्तर काही कालावधीपर्यंत अनुभवल्यानंतर कंपनी पूर्ततेच्या आणि स्थिरतेच्या पातळीला पोचते. या तिसर्या स्तरावर कमी अधिक प्रमाणात उद्योग विकसित झालेला असला तरी वृद्धीदर अर्थव्यवस्थेच्या तुलनेत स्थिर होतो.

चौथ्या स्तरात, घसरणारी मागणी, नवीन उत्पादकांचं अतिक्रमण आणि ग्राहकांची बदलणारी आवड उद्योगक्षेत्रास उतरती कळा आणतात.

याच चार स्तरांतून प्रत्येक उद्योगक्षेत्र जात असतं. ज्यावेळी पहिला स्तर सुरू असतो, त्यावेळी गुंतवणुकीसाठी त्या क्षेत्रातील कंपन्यांची निवडप्रक्रिया सुरू करावी. दुसर्या स्तरावरील उद्योगक्षेत्रात त्वरित गुंतवणूक करून त्वरित कृती करणं आवश्यक ठरतं. तिसर्या स्तरावर उद्योग आला की गुंतवणूक माफक प्रमाणात ठेऊन, चौथ्या स्तराच्या वेळी शेअर्सची विक्री करून गुंतवणूक निधि परत घेणं इष्ट ठरतं.

उद्योग क्षेत्राची निवड

उत्पादनाना असलेल्या मागणीचे स्वरूप आणि भवितव्य अजमावताना मुख्य ग्राहक व त्यांच्या गरजा, मागणीच्या कालचक्रातील पातळी आणि भविष्यातील अपेक्षित वृद्धीचा दर यांचा अभ्यास उपयुक्त ठरणार असतो. किंमत, उत्पादकता आणि नफ्याचं प्रमाण यांच्यातील संबंध स्पष्ट करावे लागतात. कच्चा माल,कामगार ,साधनं आणि इंधन यांच्यातील मुख्य घटकांच किंमतप्रमाण, कामगारांद्वारे केली जाणारी उत्पादकता, स्थावर मालमत्ता, मालाची उलाढाल, खरेदी व विक्री केलेल्या मालांवरील किमतीबाबत असलेलं नियंत्रण आणि चलनवाढीसंबंधित येणारा दबाव इत्यादी सर्व घटकांचा विचार करतानाच एकंदरीत नफा आणि निव्वळ नफा, मालमत्तेवरील उत्पन्न, इतर उत्पन्न मिळवू शकणारी कंपनीची शक्ती आणि समभागांवरील उत्पन्न याही मुद्दयाचा विचार करणं महत्वाच ठरतं. तंत्रज्ञान आणि संशोधनाचा औद्येगिक विश्लेषणात प्रामुख्याने विचार होतो. महत्वाच्या तंत्रज्ञानात्मक बदलानं त्या उद्योगात घडवलेला आमुलाग्र बदल आणि त्याची उपयुक्तता महत्वाची ठरते. संशोधनामुळे व अत्याधुनिक विकसित तंत्रज्ञानानं त्या उद्योगक्षेत्रातील सद्य विक्रीचं वाढीव प्रमाण आणि नवीन उत्पादनाच्या विक्रीतील तुलनात्मक वाढीव प्रमाण स्पष्ट होतं.

कंपनीचा पूर्वेतिहास, विद्यमान कामगिरी, संचालक मंडळ, उत्पादनांची बाजारपेठ, कामगार व्यवस्थापनातील संबंध इत्यादींचा अभ्यास त्या कंपनीच्या शेअरच्या खरेदी किंवा विक्रीसाठी कायमच मार्गदर्शक ठरत असतो.

ई.पी.एस.आणि पी–ई रेशो

गेल्या चार-पाच वर्षातील प्रतिशेअर उत्पन्न जर स्थिर किंवा वाढत असेल तर ती कंपनी गुंतवणुकीस योग्य ठरते॰ गुंतवणुकीनंतरही प्रति शेअर उत्पन्न किती येतं नियतकालिकातून तपासावं. नवीन भागविक्रीच्या वेळी भागधारकांकडून किंवा लोकांकडून किती अधिमूल्य(प्रीमियम) समभागाच्या दर्शनीमूल्यावर आकारावं याचा अंदाज कंपनीस या प्रति शेअर उत्पन्नावरून येतो. भागभांडवल वाढवले म्हणजे समभागांची संख्या वाढते. त्यामुळे प्रति शेअर उत्पन्न कमी होतं. म्हणूनच भांडवल वाढलं की निव्वळ नफ्यातही वृद्धी होण आवश्यक असतं .चागलं प्रति शेअर उत्पन्न कंपनीचं चांगलं भवितव्य दर्शविते.

बाजारभाव – उत्पन्न गुणोत्तर [Price-Earnings Ratio](पी–ई रेशो) प्रत्येक शेअरच्या बाजारातील किमतीस प्रति शेअर उत्पन्नानं भागलं असता हे गुणोत्तर मिळतं. हे गुणोत्तर शेअर बाजारातील शेअरची किंमत योग्य आहे की अवाजवी ते ओळखण्यास उपयोगी पडतं. कंपनीने कमावलेल्या निव्वळ नफ्याच्या प्रत्येक रूपयासाठी गुंतवणूकदार किती किंमत देऊ इच्छितात ते किंमत-उत्पन्न गुणोत्तर दर्शविते. अधिकतम असलेले हे गुणोत्तर शेअर्सची किंमत अधिकतम वाढवलेली दर्शविते. बाजाराची या कंपनीच्या उत्पन्न वाढीबद्दलची अपेक्षा कळते. न्युंनतम किंमत-उत्पन्न गुणोत्तर शेअर्सची किंमत कमी केली असल्याचे दर्शविते. बाजाराची या कंपनीच्या उत्पन्नात घट होण्याची अपेक्षा असते. तसेच, एकाच क्षेत्रात कार्यरत असलेल्या चार-पाच कंपन्यांतून गुंतवणुकीसाठी एक कंपनी निवडायची असेल तर प्रत्येक कंपनीचे बाजारभाव-उत्पन्न गुणोत्तर काढून निवड करता येते. शेअरची किंमत वाजवीपेक्षा कमी आढळत असेल तर खरेदीसाठी पटकन निर्णय घेणं योग्य ठरतं. विविध उद्योगांच्या वेगवेगळ्या वृद्धी दरांमुळे किंमत-उत्पन्न गुणोत्तरातही बदल दिसतो.

पुस्तकी मूल्य (बुक वॅल्यू)

भागधारकांच्या एकूण निधीच्या किमतीत, कंपनीचं एकूण भागभांडवल (टोटल शेअर कॅपिटल) गंगाजळी वं संचयित नफा (क्युम्युलेटीव्ह प्रॉफीट) यांचा समावेश असतो. नेट वर्थ म्हणजेच निव्वळ मोल काढताना समभाग भांडवल अग्रहक्क भांडवल आणि गंगाजळी यांची बेरीज केली जाते. पुस्तकी मूल्य शेअर्सच्या खरेदी-विक्रीच्या निर्णयात फार महत्वाचं असतं. कंपनीची आर्थिक परिस्थिति किती चांगली आहे हे पुस्तकी मूल्य दर्शवतं. ज्या कंपनीचे शेअर्स खरेदी करायचे असतील त्या कंपनीनं मागील किती वर्ष लाभांश दिला आहे ते बघावं. त्याचबरोबर प्रत्येक वर्षी त्या शेअर्सची शेअर बाजारातील भांडवली वृद्धी किती पटींनी झाली आहे ते बघावं.

शेअर्सची पुस्तकी किंमत (बुक वॅल्यू) अजमावण्यापेक्षा त्या कंपनीची उत्पन्न शक्ति किंवा उत्पन्न देण्याची क्षमता किती आहे ते प्रथम बघावं. उत्पन्न देण्याची क्षमताही व्यवस्थापनाचा दर्जा, भागधारकांचा एकूण निधी आणि इतर गोळा केलेला निधी,सुस्थितीतील व्यवसाय ,आर्थिक निर्बंध आणि उत्पादनाची वाढीव मागणी या गोष्टींवरच संपूर्णपणे आधारलेली असल्यानं या गोष्टी नजरेआड करता येत नाहीत.

शेअर्स खरेदी करताना

गुणोत्तरांचे शेअर्स गुंतवणुकीतील महत्व

नफ्या-तोट्याच्या ताळेबंदाचे महत्व

नफा-तोटा पत्रक (प्रॉफिट अँड लॉस स्टेटमेंट) म्हणजे विविध उत्पन्न आणि खर्च यांचा सारांशरूपातील अहवाल असतो. नफ्या-तोट्याच्या पत्रकावरून कंपंनीच्या व्यावसायिक कामगिरीवर प्रकाश पडतो. उत्पन्न हा घटक कंपंनीच्या उत्पादन विकृतून मिळतो. तसेच यात अतिरिक्त उत्पन्न किंवा तोटा यांचाही समावेश असतो. इतर उत्पन्नात निर्यातीचा प्रोत्साहनकारी लाभ, लाभांश, व्याज, भाड्याचे उत्पन्न मालमत्ता विकृतून झालेला नफा, तांत्रिक शूल्के इत्यादींचा समावेश असतो.

कच्चा माल व इतर खर्च, व्याज, घसारा, आणि करसाठी केलेली तरतूद इत्यादींचा समावेश खर्च या घटकात येतो. कच्चा माल व इतर खर्चात उत्पादनखर्चासह कर्मचार्यांना द्यायची देणी, उत्पादनाच्या विक्री तसेच वितरणाचा खर्च आणि आस्थापनेचा खर्च यांचा समावेश असतो.

कर्जरोखे, मुदतकर्ज, खेळत्या भांडवलाची गरज, वित्तीय शुल्क, आणि हमीदारांसाठीची दलाली इत्यादींसाठी देण्यात येणारी रक्कम व्याज म्हणूच दर्शवलेली असते. करांसाठी असेली तरतूद कंपंनीवरील त्या कालावधीसाठी असलेले करदायित्व दर्शविते. करोत्तर नफ्यातील काही हिस्सा गुंतवणुकीसाठी, लाभांशासाठी आणि गंगाजळीसाठी(रिझर्व्ह) राखून ठेवला जातो. उर्वरित नफा ताळेबंदात दर्शविलेला असतो.

कोणत्याही कंपनीचे मूळ उद्दीष्ट व्यवसायातून नफा कमविणेच असते. त्यामुळे कंपंनीच्या व्यावसायिक कामगिरीचे चित्र विक्री-खर्च आणि नफा यातूनच स्पष्ट होत जाते. अर्थात यातूनच कंपंनीच्या व्यवस्थापनाच्या गुणवत्तेची ओळख पटून त्यांची दिशा स्पष्ट कळून येते.

कंपनीची उलाढाल आणि गुणोत्तरे

कर्ज-समभाग गुणोत्तर काढताना एकूण कर्ज निधीस निव्वळ मोल[नेट वर्थ]ने भगिले जाते. हेच गुणोत्तर एकूण कर्जतून निव्वळ मोल वजा करून येणार्या संख्येस निव्वळ मोलने भागिले असताही मिळते. कंपंनीच्या शिरावर असणार्या कर्जावरील व्याजाचा बोजा त्या कंपंनीच्या उत्पन्नावर किती परिणामकारी ठरतो ते इंटरेस्ट कवरेज गुणोत्तराने कळते. हे गुणोत्तर व्याज आणि कर पूर्व नफ्यास व्याजाने भागिले असता प्राप्त होते.

अधिकाधिक विक्रीसाठी कच्च्या मालाचे नियोजन आवश्यक ठरते. तसेच तयार होणार्या उत्पादंनाचेही व्यवस्थापन गरजेचे असते. इन्वेंटरी उलाढालीचे गुणोत्तर [इन्वेंटरी टर्नओवर रेशो] निश्चित करताना इन्वेंटरीस निव्वळ विकरीने भागून जेवढ्या दिवसांसाठीचे प्रमाण काढवयाचे आहे तेवढ्या दिवसानी गुणावे. ऋणको-उलाढाल प्रमाण [डेब्टर्स टर्नओवर रेशो] काढताना ऋणकोच्या [संड्रि डेब्टर्सं] टर्नओवर रेशो संख्येस निव्वळ विक्रीने भागावे. हे प्रमाण जेवढ्या दिवसांचे हवे आहे तेवढ्या दिवसानी गुणावे. धनको-उलाढाल गुणोत्तर निश्चित करताना धनकोंच्या [संड्रि क्रेडिटर्स]संख्येस निव्वळ विक्रीने भागून जेवढ्या दिवसांसाठीचे प्रमाण काढवयाचे आहे तेवढ्या दिवसानी गुणावे. खेळत्या भांडवलाच्या उलाढालीचे प्रमाण [वर्किंग कॅपिटल टर्नओवर रेशो] काढताना चालू मालमत्तेतून चालू कर्जे वजा करून येणार्या संख्येस निव्वळ विक्रीने[नेट सेल्स] भागावे. व्याजाच्या उलाढालीचे प्रमाण काढताना व्याजाच्या रकमेस निव्वळ विक्रीने भागून शंभरने गुणावे.

पोर्टफोलियोवरील उत्पन्नदराचे सूत्र

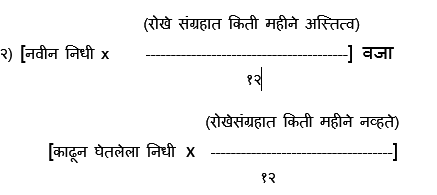

१) प्रथम शेअर्स, बोंड्स किंवा रोख्यांवरील व्याज, लाभांश, भांडवली नफा (स्वीकारलेला) व प्रत्यक्षात दिसत असलेला भांडवली नफा (पण न स्वीकारलेला) यांची बेरीज करावी, ही बेरीज (अ) समजू.

या वजाबाकीतून येणारी संख्या प्रारंभीच्या गुंतवणुकीत मिळवावी. ही बेरीज (ब) समजू.

३) रोखेसंग्रहात किती दिवसात हे शेअर्स,रोखे, किंवा बोण्ड्स धारण अवधी उत्पन्नदर किती टक्के (होल्डिंग पीरियड रिटर्न रेट) दर्शवीत आहेत ते (अ) संख्येस (ब) संख्येने भागिले असता कळतं.

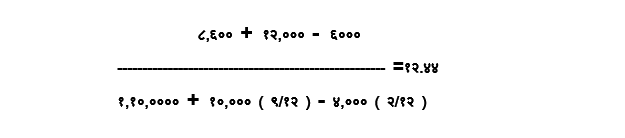

पुढील उदाहरणावरून हे अधिकच स्पष्ट होईल. समजा रोखेसंग्रहाची (पोर्टफोलिओ) सुरवात 1 लाख १० हजार ५०० रु पासून झाली, असून ८,६०० रुपयांची लाभांश व व्याज धरून वर्षभरातील लाभाची रक्कम आहे. भांडवली नफा १२,००० रूपयांचा झाला असून, न स्वीकारलेला नफा होण्याऐवजी तोटा झालेला दिसत आहे. हा तोटा ६००० रूपयांचा,नवीन निधी १०,००० रूपयांचा एप्रिल महिन्याच्या सुरवातीस जमा केला तर ४००० रु. चा निधी ऑक्टोबर महिन्यात काढून घेतला. या रोखेसंग्रह धारण-अवधी उत्पन्नदर प्रतिवर्ष पुढील प्रमाणे येतो.

जर सहा हजार रुपयांच्या तोट्याऐवजी नफा झाला असता तर हा दर अजून वाढला असता.

कंपंनीच्या वार्षिक अहवालात काय असते?

जर कंपनीला मुख्य कार्यकारी अधिकारी (सी ई ओ) असेल ते प्रत्येक विभागावर कंपनीच्या कार्य पद्धतीबाबत, तसचं विकलेल्या किंवा नव्याने विकत घेतलेल्या कंपन्यांची माहिती व त्या कृतीमागील कारणमीमांसा त्यांच्या भाष्यात स्पष्ट केलेली असते. कॉर्पोरेट गव्हर्न्सच्या अहवालात संचालकांच्या एकूण किती सभा झाल्या आणि किती संचालक किती सभांना हजर होते ते सांगितलेलं असतं.लेखापरीक्षण समिती सदस्यांची नावं आणि घेतलेले निर्णय, किंवा नोंदवलेली निरीक्षणं थोडक्यात मांडलेली असतात. संचालकांना देण्यात येणारं वेतन व इतर फायदे स्पष्ट दर्शवलेले असतात.भागधारक किंवा गुंतवणुकदारांच्या तक्रारी निवारण्यासाठी एक समिती स्थापलेली असते.या समितीकडे एकूण किती तक्रारी आल्या आणि किती तक्रारींच निवारण केलं त्याची आकडेवारीही दिलेली असते. मागील तीन वर्षाच्या सर्वसाधारण वार्षिक सभा कुठे आणि कोणत्या दिवशी, कोणत्या वेळी झाल्या याचाही उल्लेख असतो. व्यवस्थापकीय पातळीवरील महत्वाचे निर्णय आणि विश्लेषणात्मक अहवाल यांची थोडक्यात माहिती दिलेली असते. गेल्या वर्षभरातील शेअर बाजारातील कंपनीच्या शेअर्सची झालेली वध-घट, उच्चतम व न्युनतम दर (प्रत्येक महिन्याचे) दर्शवलेले असतात. एकूण भागधारक किती, त्यात प्रवर्तक विदेशी वित्तसंस्था ,देशी वित्तसंस्था ,अनिवासी भारतीय व निवासी व्यक्तींच्या शेअर्सची धारण टक्केवारी त्यांच्या एकूण शेअर्सच्या संख्या दर्शवून मांडलेली असते.लेखा परीक्षकांचा अहवाल त्यानंतर दिलेला असतो. लेखापरीक्षण अहवालानंतर नफा-तोटा पत्रकं, ताळेबंद व त्यांचे लेखापरीक्षित अहवाल दिलेले असतात. कंपनीच्या दहा वर्षातील कामगिरीचा आढावा दर्शवताना उत्पन्न, मालमत्ता, भागभांडवल, प्रतिशेअर उत्पन्न, शेअरचं पुस्तकी मूल्य आणि लाभांशाचं प्रमाण दिलेलं असतं.

ए-डी-इंडेक्सचे परिमाण

बहुसंख्य गुंतवणूकदार अज्ञानापोटी वा चुकीच्या माहितीमुळे एका दिवसातील व्यवहारातून ( डे ट्रेडिंग ) नफा मिळवण्यासाठी प्रयत्न करतात. ज्यांची सट्टेबाज वृत्ती आहे अशांचा ‘डे ट्रेडिंग’ कडेच कल असतो. परंतु वर्ष दोन वर्षात शेअर्स गुंतवणुकीच्या माध्यमातून चांगली ‘मालमत्ता’ निर्माण केल्यानंतरच योग्य मार्गदर्शन, अभ्यास आणि व्यवहारातील सातत्याच्या जोरावर ‘डे ट्रेडिंग’ सावध पणे करावं. अशा सावधपणे आणि योग्य माहितीच्या आधारे केलेल्या व्यवहारांतून नफा मिळवता येऊ शकतो.

पोर्टफोलिओ मॅनेजमेंटची ओळख

कंपंनीच्या शेअर्सची निवड करताना किंवा त्या कंपंनीच्या ऋणबंध पत्रे [डिबेंचर्स] खरेदी करताना त्या कंपनीचा सर्व बाजूंनी अभ्यास होणे आवश्यक ठरते. कंपन्यांचा ताळेबंद आणि नफा-तोटा पत्रकांचा अभ्यास महत्वपूर्ण ठरतो. स्थिर किंवा कायमस्वरूपी उत्पन्नाचे कोणते मार्ग कंपन्यांकडे आहेत, तसेच करदायीत्वाची गरज भागविण्यासाठी कंपन्यांनी कोणते उपाय योजिले आहेत. असे अनेक क्लिष्ट आणि गणिती प्रक्रियायुक्त विश्लेषण यात केले जात असते. उदयोगक्षेत्राचे विश्लेषण करताना सरकारची त्या उद्योग क्षेत्राविषयी असलेली विद्यमान धोरणे आणि त्यांचे अपेक्षित असलेले चांगले-वाईट परिणाम यांचा विचार रोखेसंग्रह व्यवस्थापकाने करणे अपेक्षित असते.

पोर्टफोलिओ मॅनेजमेंटचा करार करण्याआधी

बहुसंख्य पोर्टफोलिओ मॅनेजमेंट किंवा वेल्थ मॅनेजमेंट करणार्या वित्तीय संस्था निधी किंवा निधीसह आधीचा सर्व रोखेसंग्रह स्वीकारून त्याची पोचपावती करारान्वये देतात. त्याशिवाय गुंतवणूकदाराला त्या वित्तीय संस्थेच्या नावे प्राधिकर पत्र [पॉवर ऑफ अॅटर्नि] द्यावे लागते. त्या वित्तीय संस्थेच्या नियमांनुसार ते सांगतील त्या बँकेत बचत आणि डिमॅट खाती उघडणे बंधनकारक ठरते. सरासरी निव्वळ मालमत्तेच्या मूल्यानुसार [नेट अॅसेट वॅल्यू ] एकरकमी शुल्क पोर्टफोलिओ मॅनेजमेंटसाठी आकारण्यात येते. काही वित्तीय संस्था दरवर्षीच्या होणार्या नफ्यातील हिस्सा काढून घेतात. तर काही संस्था फक्त शुल्कच आकारतात. याशिवाय ताबा शुल्क [कस्टोडियन चार्जेस], बँकिंग शुल्क, लेखापरीक्षण शुल्क [ऑडिट फीज] इत्यादि शुल्के गुंतवणूकदारांकडूनच वसूल केली जातात. अर्थात या सर्व शुल्कांची आकारणी सेबीने ठरवून दिलेल्या मार्गदर्शक तत्वांप्रमाणे करणे त्या वित्तीय संस्थांवर बंधनकारक आहे. या वित्तीय संस्था गुंतवणूकदारांना त्यांच्या संपूर्ण पोर्टफोलिओचा म्हणजेच रोखेसंग्रहाचा साप्ताहिक, मासिक, किंवा त्रैमासिक अहवाल देतात. पोर्टफोलिओ मॅनेजमेंटसाठी निधी आणि किंवा विद्यमान आपला रोखेसंग्रह देण्याआधी नामवंत आणि विश्वासपात्र वित्तीय संस्थाकडून कोटेशन्स जरूर मागावीत. कोणत्याही जाहिरातीला आणि आमिषाला बळी न पडता तसेच कोणतीही भीड न बाळगता मनातील शंका विचारून प्रसंगी सेबीच्या वेबसाईटवरील माहितीच्या आधारे प्रत्यक्ष गुंतवणुकीचा निर्णय घ्यावा. वित्तीय संस्थेबरोबर केल्या जाणार्या कराराची प्रत आधीच मागवून घेऊन तुमच्या चार्टर्ड अकौंटंटशी किंवा कायदेशीर सल्लागाराला दाखवून त्यांच्या सल्ल्याने त्या करारांवर सह्या कराव्यात.

पोर्टफोलिओ मॅनेजमेंटचे खरे उद्दीष्ट

एकदा शेअर्स म्हणजेच इक्विटी पोर्टफोलियोच्या जोखीमेचे परिमाण [हे परिमाण ‘बिटा’मध्ये मोजतात] निश्चित केले की त्या परिमाणानुसार शेअर्सची निवड केली जाते. त्याचबरोबर योग्य वेळ साधून शेअरबाजारातील अल्प मुदतीतील प्रवाह अभ्यासून जोखीमेच्या परिमाणातील बदल नियोजित केले जातात. अर्थात अशा प्रकारचे मोठे बदल करताना वित्तीय संस्था त्या गुंतवणूकदारांना विश्वासात घेतात. दीर्घ मुदतीत स्थिर, चांगले आणि कमी जोखीमयुक्त उत्पन्न प्राप्त करण्याचे आणि किंवा संपत्ती निर्माण करण्यासाठी इथे खूपच सावधपणे आणि संयमाने निर्णय घेतले जात असतात. “धिरे धिरे रे मना, धिरे साब कछू होय1 माळी सिंचे सौ घडा, ऋतु आए फळ होय1” संत कबीरानी सांगितल्या प्रमाणे माळ्याने रोज शंभर घडे पाणी दिले तरी ज्या ऋतुत फळे यायची त्याच वेळी येणार म्हणून हे मना तू धीर धर॰ हाच संदेश पोर्टफोलिओ मॅनेजमेंट सुरू करताना गुंतवणूकदारांनी कायम लक्षात घ्यावा.

राजीव गांधी इक्विटी सेविंग्ज स्कीम

ज्या गुंतवणूकदाराचे डीमॅट खाते कधीच उघडले नव्हते आणि त्याने कधीच शेअर्सच्या किंवा डेरिव्हेटीव्जच्या माध्यमातून व्यवहार केलेले नाहीत अशा गुंतवणूकदारालाच या योजनेंतर्गत आयकराचा लाभ घेता येईल. संयुक्त नावे असलेल्या डीमॅट खात्यात जर पहिले नाव नसेल तरच तो गुंतवणूकदार या योजनेंतर्गत डीमॅट खाते स्वतंत्रपणे उघडून त्यातून आयकर वजावटीचा लाभ प्राप्त करू शकतो. या योजनेंतर्गत केलेल्या गुंतवणूकीसाठी प्रतिबंधित कालावधी तीन वर्षांचा आहे. या तीन वर्षांतील पहिले वर्ष प्रतिबंधित असून पुढील दोन वर्षांचा प्रतिबंधित अवधि लवचिक [फ्लेक्जिबल] आहे.

राजीव गांधी इक्विटी सेविंग्ज स्कीममध्ये म्युच्युअल फंडांच्या किंवा एक्स्चेंज ट्रेडेड फंडांच्या पात्र योजनांच्या युनिट्समध्ये किंवा सार्वजनिक क्षेत्रातील किंवा सरकारी कंपन्यांच्या किंवा पात्रता यादीतील शेअर्समध्ये छोट्या गुंतवणूकदारांनी केलेली गुंतवणूक ग्राह्य ठरवली जाणार आहे.

सर्किट ब्रेकर

या सर्किट ब्रेकरमुळे निर्देशांक असो किंवा एखाद्या कंपनीचा शेअर याचे बाजारमूल्य जर विशिष्ट प्रमाणात एकाच दिवसात बदलले तर त्या निर्देशांकांचे किंवा त्या कंपनीच्या शेअर्सचे सर्व व्यवहार काही अवधीसाठी थांबविले जातात. हा अवधी काही तासांचा असतो. हा अवधी समाप्त झाल्यावर पुन्हा व्यवहार सुरळीत झाले म्हणजेच त्या निर्देशांकात किंवा त्या कंपंनीच्या शेअर्सच्या बाजारमूल्यात प्रमाणाबाहेर वध-घट दिसून आली तर पुन्हा जास्त अवधीसाठी सर्किट ब्रेकर लावला जातो. शेयर्सच्या बाजारमूल्यातील प्रमाणाबाहेर झालेली वध-घट म्हणजे जर सकाळी व्यवहार सुरू झाल्यापासून दुपारी एक वाजेपर्यंत जर दहा टक्क्यांपेक्षा अधिक चढ किंवा उतार होत असल्याचे नियंत्रकाना आढळले तर त्या शेअर्सचे व्यवहार एक तासासाठी स्थगित केले जातात. जर दुपारी एक वाजल्यानंतर अशी अवास्तव चढ किंवा उतार होत असल्याचे कळले तर फक्त अर्ध्या तासासाठी ते व्यवहार स्थगित केले जातात. ज्यावेळी दुपारी एक वाजेपर्यंत शेअर्सच्या बाजारमूल्यातील झालेली वध-घट पंधरा टक्केहून अधिक असेल तर मात्र दोन तासांसाठी हे व्यवहार थांबविले जातात. दुपारी एक वाजल्यानंतर जर असा बदल झाला तर मात्र शेअरबाजारचे कामकाज संपेपर्यंत हे व्यवहार बंद ठेवले जातात. जर बाजारमुल्यात वीस टक्केहून अधिक फरक आढळत असेल तर त्या संपूर्ण दिवसासाठी ते व्यवहार स्थगित केले जातात.

लाभांश

लाभांश घोषित केल्यावर कंपनीने ज्या शेअरबाजारावर नोंदलेली आहे त्या शेयरबाजारास कळविणे बंधनकारक आहे. शेअरबाजाराशी केलेल्या करारानुसार लाभांश वाटपासाठी आवश्यक असणारी तारीख म्हणजेच रेकॉर्ड डेट जाहीर करणे आवश्यक आहे. लाभांश मिळण्यासाठी पात्र भागधारकांचे नाव या रेकॉर्ड डेट आधी कंपनीकडे नोंदलेले असणे आवश्यक आहे. या रेकॉर्ड डेट आधीच्या शेअरच्या बाजारभावास ‘कम डीव्हीडंड’मूल्य म्हटले जाते तर रेकॉर्ड डेट नंतरच्या शेअरच्या बाजारभावास ‘एक्स डीव्हीडंड’मूल्य म्हटले जाते.

काही भागधारकाना भागधारकांच्या कृतीमुळे [उदा. बदललेला पत्ता न कळविणे, भागधारक मृत झाल्यास, बँक खाते क्रमांक चुकीचा असणे किंवा बँक खाते क्रमांक दिलेला नसणे इत्यादी] देता न आलेल्या किंवा न वटवलेल्या धनादेशामुळे कंपनीकडेच शिल्लक असलेला लाभांश [अनपेड डीव्हीडंड] वेगळ्या खात्यात जमा केला जातो. ही रक्कम अधिकतम सात वर्षांपर्यंत या खात्यात जमा राहते. या सात वर्षात भागधारक त्याच्या लाभांशांवर कंपांनीकडेच दावा करू शकतो. पण सात वर्षांनंतर ती रक्कम गुंतवणूकदार प्रशिक्षण आणि संरक्षण निधीत [इन्वेस्टर एड्युकेशन अँड प्रोटेक्शन फंड] जमा करणे कंपन्यांना बंधनकारक ठरते.

तांत्रिक विश्लेषण

तेजी-मंदीत अनुभवास आलेले दरातील बदल, ठराविक वेळी विशिष्ट प्रकारे या तेजी-मंदीने घेतलेली वळणे, वर चढणार्या शेअरच्या किमतीस होणार्या प्रतिरोधाची [रेजिस्ट्न्स]पातळी आणि जेव्हा खाली उतरेल तेव्हा शेअरच्या किमतीला मिळणारा आधार [सपोर्ट] या सर्व घटकांना तांत्रिक विश्लेषणात फारच महत्व प्राप्त झालेले आहे. विशिष्ट अवधीसाठी एखाद्या शेअरची सरासरी किंमत [मूव्हिंग अॅवरेज] काढणे हे तांत्रिक विश्लेषणाचा एक महत्वपूर्ण अभ्यास आहे. ५, १०, १५, २०, २५, ५०, १००, आणि २०० या इतक्या दिवसांच्या शेअर्स दरातील हिंदोळे [मूव्हिंग अॅवरेज]टिपणे आणि कोणत्या भावाला शेअर्सला आधार किंवा प्रतिरोध आहे ते शोधणे. शेअर्सची किंमत उतरणार असे वाटले की गुंतवणूकदार ‘शॉर्ट पोझिशन’ घेतात म्हणजेच शेअर्स विक्रीची तयारी करतात. जर शेअर्सची किंमत वाढणार असेल तर मात्र ‘लोंग पोझिशन’ घेतात म्हणजेच शेअर्सच्या खरेदीची तयारी करतात.

तांत्रिक आलेखनाचे प्रकार

बिंदू व संख्या आलेख प्रकारात प्रथम आलेखातील चौकटींचा आकार आणि परावर्तनीय कसोटी [रिव्हर्सल क्रायटेरिअन] अजमावी लागते. चौकटीचा आकार त्या चौकटीचे मूल्य दर्शवीत असतो. या आलेखात परिवर्तनीय कसोटीद्वारे शेअर्सच्या बाजारमूल्यातील बदल गाळून सर्वात अधिक आणि सर्वात कमी असलेल्या बाजारभावाचा मागोवा घेतला जातो. या आलेखातून हे बदल केव्हा झाले त्या नेमक्या वेळेचा मागोवा घेता येत नाही.

आलेखातील प्रमाणित आकृतीबंध

अचानक शेयरच्या मूल्यात वाढ होऊन एकसमान चढ-उतार दर्शवीत त्या शेअर्समध्ये वृद्धीचा कल झेंड्याचा आकारात आलेखात दिसत असल्याने त्यास “फ्लॅग” आकृतिबंध म्हटले जाते. हाच झेंड्याचा आकार अचानक शेयर्सच्या मूल्यात घट होऊन एकसमान चढ-उतार दर्शवीत त्या शेअर्समध्ये उताराचा कल दर्शवितानाही आढळतो. मानवीय मस्तक आणि खांद्यांचा आभास निर्माण करणारा शेयर्सच्या मूल्याच्या आकृतिबंधाला “हेड अँड शोल्डर्सं” म्हटले जाते. हा आकृतीबंध गुंतवणूक निर्णयासाठी खूप कठीण मानला जातो. नेकलाइन म्हणजेच मस्तकाच्या गळ्यापर्यंत असलेल्या मूल्य बदलावर त्या शेअर्सची वाटचाल अपेक्षिली जात असते.जर नेकलाइनच्या खाली शेयर्सचे मूल्य दर्शविले जात असेल तर त्या शेयर्सचा भाव अजून पडणार असा होरा व्यक्त होत असतो पण नेकलाइनच्या वर शेयर्सच्या मूल्यात वाढ होत असेल तर त्या शेअर्सची मूल्य वृद्धी अपेक्षिली जाते. दिवसाचा बाजार खुला होताना असलेले शेयर्सचे मूल्य आणि आधल्या दिवसाचे बाजार बंद होतांनाच्या वेळचे शेयर्सचे मूल्य यांतील फरक “गॅप” या आकृतिबंधात आढळतो. हा फरक त्या शेयर्सच्या वृद्धीत आणि मंदीत अधिक जाणवतो.

भागधारकांचे ई-व्होटींग

जर भागधारकाचा ईमेल कंपंनीकडे नोंदलेला असेल तर त्याच ईमेलवर सभेची सूचना, जो ठराव मतदानास येणार आहे त्याची माहिती, पोस्टल मतदान पत्रिका [जर ई-व्होटींग करणार नसाल तर], ई-व्होटींग इवेंट क्रमांक आणि ई-व्होटिंगसाठी आवश्यक असणारा युजर आयडी व पासवर्ड एवढे सारे येते. कंपनीने दिलेल्या अवधीतच हे ई-व्होटींग करता येते. अर्थात पोस्टाने मतदान पत्रिका पाठविल्यास ती सुद्धा कंपनीने आधीच घोषित केलेल्या तारखेआधी कार्यालयात पोहोचल्या पाहिजेत. भागधारक ई-व्होटींग किंवा पोस्टल मतदान यापैकी कोणताही एकच पर्याय अमलात आणू शकतो. ई-व्होटिंगमुळे अगदी शेवटच्या दिवशी मतदानाची वेळ संपण्याआधी मत देणे सोयीचे ठरते.

नॅशनल सिक्युरिटीज डीपोंजिटरी लिमिटेड आणि सिक्युरिटीज डीपोंजिटरी सर्व्हिसेस लिमिटेड या दोन डीपोंजिटरीजच्या ई-व्होटींग संकेतस्थळावरही त्या त्या कंपनींचे सर्व भागधारक नोंदणी करू शकतात. लोंग ईन केल्यावर वेबपेजवर ज्या ठरांवांवर मतदान करायचे आहे ते दर्शविले जातात. ठरावाच्या बाजूने किंवा विरुद्ध मतदान करण्यासाठी भागधारकाकडे त्या कंपनीचे किती शेअर्स आहेत ती संख्या नमूद करावी लागते.

डे-ट्रेडींगची दशसूत्री

पहिले सूत्र सांगते की तुम्ही अधिकाधिक किती तोटा पचवू शकता ते बघूनच इंट्राडे ट्रेडींगचा निर्णय घेणे. सर्वात अधिक रोकडसुलभ [हायली लिक्विड] आणि ज्यांच्या खरेदी-विक्री व्यवहारांची संख्या [व्होंलूम] अधिक आहे असेच शेअर्स इंट्राडे ट्रेडींगसाठी निवडावेत असे दुसरे सूत्र सांगते. एकाच वेळी किंवा एकाच दिवसात जास्तीतजास्त दोन किंवा तीन कंपन्यांच्याच शेअर्स मध्ये इंट्राडे ट्रेडींग करावे असे तिसरे सूत्र दर्शविते. दर आठवड्याला ज्या आठ-दहा शेअर्समध्ये इंट्राडे ट्रेडींग करावयाचे आहे त्यांचे दरातील चढ-उतार नीट अभ्यासून निवडक दोन किंवा शेअर्सची निवड करावी असे चौथ्या सूत्रात म्हटले आहे. हा अभ्यास शेअर्सचे तांत्रिक विश्लेषण करणार्या अनेक सांकेतिक स्थळांवर उपलब्ध होऊ शकतो. पाचव्या सूत्रान्वये शेअर्स खरेदी करण्याची आणि विक्री करण्याची उद्दिष्टीत किंमत व्यवहारास सुरुवात करण्याआधीच निश्चित करावी. जर अचानक होणार्या बदलांमुळे शेअर्सच्या भावात खरेदी मूल्यापेक्षा खाली घसरण होऊ लागली तर म्हणून तोटा मर्यादित करण्यासाठी ‘स्टॉप लॉस’ लावण्याचे सहावे सूत्र सांगते. एखाद्या शेअर्सबद्दल अचानक निर्णय बदलून त्यात दीर्घ अवधीसाठी गुंतवणूक करताना डे ट्रेडरच्या दृष्टीतून बघू नका. कदाचित हा निर्णय भावनिक ठरू शकतो हे सातवे सूत्र बजावते. एकदा का तुमची उद्दिष्टीत किंमत शेअर्सने गाठली की नफा घेऊन मोकळे व्हाच असा स्पष्ट इशारा आठवे सूत्र सांगते. नवव्या सूत्रात कोणत्याही प्रकारे शेअरबाजारातील प्रवाहांवर पटकन विसंबून खरेदीचा किंवा विक्रीचा किंवा अभ्यास न केलेल्या शेअर्समध्ये व्यवहार करण्याचे निर्णय घेऊ नये असे सांगितले आहे. दहाव्या आणि शेवटच्या सूत्रात प्रसंगी थोडक्या लाभात समाधान मानून घेण्याचे सुचविले आहे. जर एखाद्या शेअर्सचे मूल्य एका दिवसात अगदी तीन टक्क्यांनी वाढले तरीही तुमच्या गुंतवणुकीवर सरासरी किमान नऊ ते बारा टक्के दरम्यान उत्पन्न दर मिळत असतो. जोखीमयुक्त इंट्राडे ट्रेडींगमध्ये याहून अधिक मिळवण्याचा लोभ घातक ठरू शकतो.

आयपीओंचे पतमानांकन

पण या पतमानांकन श्रेणींमुळे त्या इश्यूंतील शेअर्सच्या मूल्यांकनावर किंवा सौदापुर्तींवर कोणताही परिणाम होत नाही की त्याचा संबंध लावला जात नाही. हे पतमानांकन कंपनी ज्या उद्योग क्षेत्रात आहे त्या उद्योगाचे भवितव्य, कंपनीच्या प्रवर्तकांच्या व्यवस्थापनाचा दर्जा, त्यांची पत, तत्परता आणि कंपनीच्या उत्पादंनांचा बाजारपेठेतील हिस्सा या घटकांवर आधारित असते. छोट्या गुंतवणूकदारांना एखाद्या आयपीओत किंवा एफपीओत गुंतवणूक करण्याचा निर्णय घेण्यासाठी आणि या गुंतवणुकीतील जोखीमेचे प्रमाण स्पष्ट लक्षात येण्यासाठी पतमानांकन श्रेणीं उपयुक्त ठरत असतात.

आयपीओसाठी आता अर्थसाहाय्य

हे अर्थसाहाय्य जास्तीतजास्त दोन लाख रुपयांपर्यंत देण्यात येणार असून त्याची मुदत आयपीओ बंद होण्याच्या तारखेपासून ते शेयर्सचे वाटप होण्याच्या तारखेपर्यंत म्हणजेच साधारणपणे बारा दिवसांसाठी असेल. ब्रोकिंग कंपनीच्या बँकेत खाते उघडून त्या कंपनीस त्या खात्यातील व्यवहारांसाठी मुखत्यार पत्र-पॉवर ऑफ अॅटर्णी द्यावे लागेल. आयपीओ किंवा एफपीओ यांना मिळणारा प्रतिसाद बघून आणि त्यांचा एकूण होणारा भरणा बघून किमान वीस टक्के ते कमाल पन्नास टक्के ‘मार्जिन’म्हणून रक्कम गुंतवणूकदारांना भरावी लागेल. उर्वरित रकमेसाठी ब्रोकिंग कंपनी अर्थसाहाय्य देईल. आयपीओ किंवा एफपीओसाठी केले जाणारे अर्ज आस्बा [अॅप्लिशन सपोर्टेड बाय ब्लॉक्ड अकाऊंट] या योजनेंतर्गत केले जातील. जेव्हा समभागांचे वाटप होईल त्यावेळी गुंतवणूकदारच्या वाटयास आलेल्या शेअर्सची रक्कम गुंतवणूकदाराच्या बँक खात्यातून वळती केली जाईल. जर अर्थसाहाय्य केलेली रक्कम त्वरित गुंतवणूकदाराने भरणे अपेक्षित आहे. जर ती न भरल्यास डीमॅट खात्यात जमा झालेल्या शेअर्सची शेअर बाजारात नोंदणी होईल, तेव्हा ब्रोकिंग कंपनी अर्थसाहाय्य केलेल्या रक्कम वसूल होण्याइतके शेअर्स विकून टाकेल.

अशा प्रकारच्या अर्थसाहाय्यासाठी गुंतवणूकदारांना प्रति लाख रुपयांसाठी किमान दोनशे पन्नास रुपये ते पांचशे रुपये व्याज द्यावे लागेल तर प्रक्रिया शुल्क म्हणून दीडशे रुपये ते चारशे रुपये भरावे लागतात. त्याशिवाय जर त्या ब्रोकिंग कंपनीने शेअर्स विकले तर त्याची दलाली पण देय ठरते. बँक खात्यासह शेअर्स व्यवहारांच्या खात्यासाठीही मुखत्यार पत्र द्यावे लागत असल्याने विश्वासार्ह ब्रोकिंग कंपनीकडूनच असा अर्थसाहाय्यचा व्यवहार करावा.

मालमत्ता उलाढाल गुणोत्तर

कंपनीच्या वाढत्या उत्पन्नानुसार कंपंनीच्या मालमत्तेतही वृद्धी होते आहे की नाही हे या गुणोत्तरावरून लक्षात येते. एकाच उद्योग क्षेत्रातील इतर स्पर्धक कंपन्यांच्या मालमत्ता गुणोत्तरांवरून तुलना करून आपण निवडलेली कंपनी किती योग्य आहे ते कळून येते. खूप अधिक असलेले गुणोत्तर कंपनीचे क्षमतेहून अधिक उलाढाल करीत असल्याचे कळते तर खूप कमी असलेले गुणोत्तर कंपनी तिच्या मालमत्तेच्या क्षमतेचा पूर्णत: उपयोग करीत नसल्याचे दर्शविते. कंपनीच्या मालमत्तेच्या समतोल प्रमाणातच उलाढाल गुणोत्तर असणे कधीही चांगलेच ठरते. दरवर्षी घसरत जाणारे हे गुणोत्तर कंपनीची कामगिरी निराशाजनक दर्शवीत असते.

क्विक, करंट की कॅश ?

क्विक रेशोला आर्थिक परिभाषेत अॅसिड टेस्ट रेशोही म्हणतात. कंपंनीच्या ज्या मालमत्तेद्वारे क्वचित रोख रक्कम उभारली जाऊ शकते अशा मालमतेचा अंतर्भाव क्विक रेशोत असतो. हा रेशो जेव्हढा अधिक तेव्हढी कंपनीची विद्यमान परिस्थिती रोकडसुलभ मानली जाते. कंपनीकडे जमा असलेली रकमेसह अल्पावधीसाठी केलेली गुंतवणूक आणि येणारे उत्पन्न यांच्या बेरजेस चालू जबाबदार्यांनी भागिले जाते.

कॅश रेशो हा करंट रेशो आणि क्विक रेशो यांच्यापेक्षा कंपनीची त्वरित होणारी रोकडसुलभता दर्शविणारा ठरतो. गुंतवलेल्या निधीसह कंपनीकडे जमा असलेली रोख किंवा तत्सम रोकडसुलभ साधनातील रकमेच्या बेरजेस चालू मालमत्तेने भागिले असता कॅश रेशो मिळतो. हे कंपंनीच्या आर्थिक विश्लेषणासाठी बहुसंख्य विश्लेषक अभ्यासतात.

कंपन्यांचा रोख प्रवाह कुठून आणि कसा

यंत्रसामुग्री, मालमत्ता किंवा गुंतवणूक यांतील कोणताही बदल यांचा संबंध गुंतवणुकीद्वारे रोख प्रवाहाशी येत असतो. गुंतवणुकीद्वारे रोख बदल हे नवीन यंत्रसामुग्री –इमारत खरेदी किंवा अल्पावधीच्या रोख्यांतील गुंतवणूक करताना ‘कॅश आऊट’ असते. मालमत्तेची निर्गुंतवणूक ही ‘कॅश इन’ असते.

कोणत्याही कर्जातील, आर्थिक जबाबदार्यातील आणि लाभांशातील बदल हे वित्त सहाय्य घटकातील रोख प्रवाह मानले जातात. जेव्हा भाग भांडवल वाढवले जाते तेव्हा येणार रोख प्रवाह ‘कॅश इन’ ठरत असला तरीही त्यावर द्यावा लागणारा लाभांश हा ‘कॅश आऊट’ ठरतो. जर कंपनीने सार्वजनिक रोखे विक्री केली तर वित्तीय सहाय्यद्वारे रोख प्रवाह ठरतो. त्या रोख्यांवर द्यावे लागणारे व्याज हे अर्थातच ‘कॅश आऊट’ असते.

कंपन्यांच्या नफा विश्लेषणाची सूत्रे

कंपनीच्या एकूण नफ्यातून विक्रीसह सर्वसाधारण प्रशासकीय किंवा वापराचा [ऑपरेटिंग]खर्च वजा केला असता आपल्याला ‘ऑपरेटिंग इन्कम’ प्राप्त होते. कंपनीच्या व्यवस्थापनाचा विक्री व्यवस्थेतील खर्चांपेक्षा उत्पादन आणि वापराच्या खर्चांवर अधिक नियंत्रण असले पाहिजे. म्हणूनच गुंतवणूकदारांनी या ‘ऑपरेटिंग प्रॉफिट मार्जिन’वर लक्ष ठेवणे आवश्यक असते. यात दिसणार्या सकारात्मक किंवा नकारात्मक निष्कर्षांशी प्रत्यक्ष व्यवस्थापनाचाच संबंध येतो. हे मार्जिन ऑपरेटिंग प्रॉफिटला निव्वळ सेल्सने भागिले असता काढता येते.

करपूर्व नफ्याचा [प्रिटॅक्स प्रॉफिट] बहुसंख्य कंपनी विश्लेषक अधिकतर विचारात घेत असतात. कंपनी कोणते कर कसे नियोजन करू शकते यावर कंपनीचे कर व्यवस्थापन विभाग किती तत्पर आहे ते लक्षात येत असते. कंपंनीच्या नफ्यातून लागू असलेले करदायित्व देऊन राहिलेला नफा हा कर पश्चात नफा [पोस्ट टॅक्स प्रॉफिट] ठरतो. निव्वळ नफ्यास निव्वळ विक्रीने भागिले असता ‘नेट प्रॉफिट मार्जिन’मिळते. गुंतवणुकीसाठी कंपंनीच्या नफ्याचा या सर्व सूत्रांनी अभ्यास विश्लेषक करीत असतात.

मालमत्तेवरील आणि भांडवलावरील उत्पन्न गुणोत्तरे

या नफाक्षम कंपनीत गुंतवणूक करून कंपनीचे भागधारक किती उत्पन्न कमवू शकतात ते भागभांडवलावरील उत्पन्न गुणोत्तरांमुळे [रिटर्न ऑन इक्विटी रेशो] लक्षात येते. हे गुणोत्तर जितके जास्त तितके गुंतवणूकदारांना त्यांच्या समभाग गुंतवणुकीवरील उत्पन्न लाभ अधिक असतो. निव्वळ उत्पन्नास भागधारकांच्या सरासरी भागभांडवलाने भागिले असता हे गुणोत्तर मिळते. भागधारकांच्या भागभांडवलाचा कंपनीचे व्यवस्थापन जितका अधिक आणि परिणामकारी उपयोग करून घेते तितके त्या गुंतवणूकदारांना चांगले उत्पन्न प्राप्त होत असते. सर्वसाधारणपणे आर्थिक विश्लेषकांच्या मते हे भागभांडवलावरील उत्पन्न गुणोत्तर जर पंधरा ते वीस टक्के दरम्यान असेल तर ती कंपनी गुंतवणुकीसाठी आकर्षक ठरते. परंतु कंपनीचे कर्ज आणि उत्पन्न यांचे प्रमाण लक्षात घेतल्यास उपयोगात आणले गेलेल्या भागभांडवला [कॅपिटल एम्प्लोंइड] वरील उत्पन्न कंपनीच्या उत्पन्नाचे खरे स्वरूप अधिक स्पष्ट करते. कंपनीच्या आर्थिक जबाबदार्या, कर्जे-अर्थसाहाय्य यांची भागभांडवलात बेरीज करून एकूण उपयोगात आणले गेलेल्या भागभांडवल काढले जाते. निव्वळ उत्पन्नास या उपयोगात आणले गेलेल्या भागभांडवलाने भागिले असता या गुणोत्तराची टक्केवारी मिळते. यामुळे कंपनीच्या व्यवस्थापनाची उत्पन्न मिळवून देण्याची क्षमता अधोरेखित होत असते.

कर्ज गुणोत्तरे

कंपनीचे कर्ज गुणोत्तर हे तिच्या मालमत्तेशी नेहमीच ताडून पहिले जाते. ज्यावेळी गुणोत्तर कमी असते त्यावेळी कंपनी कर्ज किंवा उचल घेतलेल्या निधिवर तुलनात्मकदृष्ट्या कमी अवलंबून असते. ज्यावेळी हे गुणोत्तर अधिक असते त्यावेळी कंपनीने तिच्या असलेल्या मालमत्तेच्या तुलनेत कर्जे उभारून मोठी जोखीम घेतलेली असते. अशावेळी नेमके कर्ज गुणोत्तर [डेब्ट रेशो] कळण्यासाठी एकूण आर्थिक जबाबदार्यांना [टोटल लायाबिलिटीज] एकूण मालमत्तेने [टोटल अॅसेट्स] भागिले जाते.

कंपंनीच्या आर्थिक जबाबदार्यांचे अचूक विश्लेषण करण्यासाठी सर्वच जण कर्ज-समभाग गुणोत्तर [डेब्ट-इक्विटी रेशो] वापरतात. भागधारकांच्या एकूण भागभांडवलाशी कंपंनीच्या एकूण आर्थिक जबाबदार्यांची तुलना केली जात असते. कंपनीच्या एकूण आर्थिक जबाबदार्यांना भागधारकांच्या भांडवलाने भागिले असता हे कर्ज-समभाग गुणोत्तर मिळते. या गुणोत्तराची टक्केवारी जेवढी अधिक तेवढी कंपनी कर्जाच्या मोठ्या जोखीमेमुळे कंपंनीच्या भागभांडवलावर सुद्धा गदा आणली असल्याचे दिसते. कमी गुणोत्तर टक्केवारी असेल तर भागभांडवलाची चांगली अवस्था असते.

बँकांचे निव्वळ व्याज उत्पन्न

बँकिंग सेक्टरचे विश्लेषण करताना बँकिंग कामकाजावर कोणत्या घटकांचा अधिक परिणाम होत असतो त्यांचा विचार करावा लागतो. सर्वात महत्वपूर्ण घटक बँकांच्या निव्वळ व्याजाच्या उत्पन्नाचा [नेट इंटरेस्ट इन्कम]. हा घटक बँकांचे व्याज उत्पन्न आणि ते व्याज प्राप्तीचा खर्च यातील फरक असतो. ठेवींवर कमीतकमी व्याज देऊन कर्जावरील व्याजाचे उत्पन्न कमावणारी बँक सर्वात सरस ठरत असते. बँकेने कर्जावर मिळवलेले व्याज, बँकेने केलेल्या गुंतवणुकीवरील व्याज आणि रिझर्व बँकेकडे ठेवलेल्या ठेवींवर मिळालेले व्याज यांची एकत्रित बेरीज बँकेचे व्याज महसूल ठरते. बँकांच्या महसूल वाढीसाठी चालू खाते [करंट अकाऊंट] आणि बचत खाते [सेविंग अकाऊंट] उघडण्यासाठी वर्षातून दोन-तीन वेळा विशेष उपक्रम आयोजिला जातो.

बँकांच्या शेअर्स विश्लेषणाचे मापदंड

बँकेचे भागभांडवलावरील उत्पन्न वाढविण्यासाठी अतिरिक्त खर्चांवर [ओवरहेड्स] नियंत्रण असणे गरजेचे असते. नव्या पिढीच्या या बँकांत तंत्रज्ञान आणि शाखा स्वयंपूर्ण करण्याच्या खर्चाचा मोठा हिस्सा असतो. उत्पन्नाच्या तुलनेत हे खर्च जास्त असले तरीही प्रदीर्घ अवधीत बँकेच्या भागभांडवलावरील उत्पन्न वाढीसाठी सहाय्यकारी ठरतात. बँकेचा कामकाजिय खर्चास [ऑपरेटिंग एक्स्पेन्सेस] निव्वळ व्याज उत्पन्न आणि व्याजाशिवाय आलेले उत्पन्न [जे विविध शुल्कांद्वारे आले आहे.] यांच्या बेरजेने भागिले असता ‘कॉस्ट टू इन्कम रेशो’ मिळते. बँकेने जमा केलेल्या ठेवींच्या तुलनेत किती निधीचे कर्ज म्हणून वाटप केले याचे ‘क्रेडिट टू डिपोझिट रेशो’ हे गुणोत्तर दर्शवित असते. हे गुणोत्तर जेवढे अधिक तेवढी उपलब्ध निधी स्रोतातुन बँकेची अधिकतम पत पुरवठा करण्याची क्षमता दर्शविते.यात एक बाब लक्षात घेतली पाहिजे ती म्हणजे बँकेचे अर्थसाहाय्य म्हणून बँकेची कंपन्यांच्या कर्जरोखे [डीबेंचर्स], बॉण्डस आणि पतपत्रांमध्ये [कमर्शियल पेपर्स] केलेली गुंतवणूक यांत अंतर्भूत असते. बँकेच्या ताळेबंदात सर्वसाधारणत: हे गुंतवणुकीच्या भागात दाखवलेले असते.

बँकांच्या अनुत्पादक मालमत्ता

बँकेची अनुत्पादक मालमत्ता [नोंन पर्फोर्मिंग अॅसेट्स NPA] ही बँकेने दिलेल्या कर्जांचा दर्जा दर्शवीत असतात. एकूण दिलेल्या कर्जानी निव्वळ अनुत्पादक मालमत्तेस भागिले असता बँकेच्या अनुत्पादक कर्जाचे गुणोत्तर मिळते. बँकेचे जेवढे अनुत्पादक मालमत्तेचे प्रमाण अधिक तेवढी बँकेची सुरक्षितता धोक्यात असल्याचे मानले जाते. बँकेकडील मालमत्तेच्या दर्जाचे विश्लेषण करताना विशिष्ट तारखेस एकूण अनुत्पादक मालमत्तेच्या तुलनेत बँक तिच्या शिलकीत संचयित तरतूद करून ठेवते. बँकेला तिच्या ज्या कर्ज खात्यांबद्दल अडचण येण्याची शक्यता वाटते अशांसाठी ही संचयित तरतूद बँक करीत असते. या तरतूदीस ‘प्रोविजन कवरेज रेशो’ असे म्हणतात.

बँक क्षेत्र देशाच्या अर्थव्यवस्थेतील सर्वात महत्वाची भूमिका बजावत असते. बँक क्षेत्रात कायम रोख पैशांचे व्यवहार होत असतात. त्यामुळे जागतिक बाजारपेठेतील आमिषे आणि कामकाजातील गैरव्यवस्थापनाचा कायम धोका बँकिंग उद्योगाला असतो. म्हणूनच गुंतवणूकदारांनी बँकेचे शेअर्स निवडताना त्या बँकेचे व्यवस्थापन दुर्लक्षून चालत नाही.

डीस्ट्रेस्ड सिक्युरिटीज

कंपनीचे कार्य नीट चालू लागले आणि अपेक्षेनुसार उत्पन्नाचा स्रोत सुरू झाला की पुन्हा नवीन गुंतवणूकदारांना विद्यमान कमी भावात असलेल्या कंपंनीच्या शेअर्सची खरेदी करण्यासाठी प्रस्ताव मांडले जातात. जसजशी कंपनीची प्रगति होत जाते त्याप्रमाणे त्या कंपनीच्या शेयर्सचे बाजारमूल्य वाढू लागते. एका विशिष्ट बाजारभावाचे मूल्य उद्दिष्टीत करून हे हेज फंड्स किंवा अन्य वित्तीय संस्था की ज्यांनी ही कंपनी संकटातून बाहेर काढण्यास मदत केली ते आपले समभाग आणि कर्जरोखे नफ्यात विकून दुसरी संधि शोधण्यास बाहेर पडतात. कंपंनीच्या मालमत्तेचे योग्य मूल्यांकन, कंपनी ज्या व्यवसायात आहे त्या उद्योगाची होणारी वृद्धी, सातत्याने उभे करता येणारे भागभांडवल आणि कंपनीच्या भवितव्याचा नीट आखलेला आराखडा या घटकांवरच ‘डीस्ट्रेस्ड सिक्युरिटीज’चे मोठे खरेदीदार भले मोठी जोखीम स्वीकारत असतील, पण त्यांच्या या गुंतवणुकीवरचा उत्पन्नदर सुद्धा खूपच अधिक असतो.

‘टी प्लस’ ग्रुप शेअर्स

जे शेअर्स ‘टी’समूहात तीन महिन्यांपेक्षा अधिक अवधी असतील आणि त्यांचे बाजारमुल्य-उत्पन्न गुणोत्तर २५० पेक्षा कमी आणि पुस्तकीमुल्य तीस पटीहून कमी असेल त्यांची रवानगी या नव्या ‘टी प्लस’ समूहात केली जाणार आहे. या समूहातील शेयर्सच्या विक्री आणि खरेदीसाठी मार्जिन रक्कम म्हणून अनुक्रमे ५०० टक्के आणि १०० टक्के असणे बंधनकारक असेल. एक महिन्यांनंतर निधि आणि शेअर्स शेयरबाजारच्या समायोजन कंपनीकडून मुक्त केले जातील. ‘सर्किट फिल्टर’ लावावे लागले तर ते पाच टक्के पेक्षाही कमी असेल. ट्रेड टू ट्रेड म्हणजेच ‘टी’ समूहातील बहुसंख्य शेयर्सबाबत शेयरबाजारांकडे गुंतवणूकदारांच्या तक्रारी आल्यामुळे सेबी आणि शेयरबाजारानी याच टी समूहात असा बदल करून ‘टी प्लस’चा उतारा शोधला आहे. या औषधाने रोग बरा होईल की तेवढ्यापुरता कमी होईल ते काळच उत्तर देईल.

उद्योगांचे चक्र शेयरबाजाराच्या चक्राशी संलग्न

एकदा का तेजी स्थिर झाली की अर्थव्यवस्थेच्या वाढीचा दर स्थिर झाल्याचे लक्षात येते. शेयर्सच्या किंमती विशिष्ट मूल्यांच्या पातळीतच वरखाली होत असतात. अशावेळी औषधनिर्माण क्षेत्र, शीघ्र गतिशील ग्राहकोपयोगी उत्पादन निर्मिती करणार्या कंपन्यांचे आणि माहिती तंत्रज्ञान क्षेत्रातील कंपन्यांचे शेअर्स गुंतवणुकीसाठी आकर्षक वाटू लागतात. या अवस्थेत शेअरबाजारातील गुंतवणूकदारांची मानसिकता हळूहळू नकारात्मक होत असते. कंपन्यांच्या उत्पन्नाबद्दल असलेल्या अंदाजांचा अपेक्षाभंग होतो आणि नफा पदरात पाडून घेण्यासाठी हळूहळू शेअर्सची विक्री केली जाते. अचानक अर्थव्यवस्थेचा दरसुद्धा घसरणीला लागल्याचे कळते आणि पळपुटे गुंतवणूकदार भीतीपोटी शेअर्सची विक्री करू लागतात. परंतु हुशार गुंतवणूकदार याचवेळी संधि घेऊन निवडक चक्राकार क्षेत्रातील कंपन्यांचे शेअर्स, शीघ्र गतिशील ग्राहकोपयोगी उत्पादन निर्मितीतील कंपन्यांचे शेअर्स, माहिती तंत्रज्ञान क्षेत्रातील कंपन्यांचे शेअर्स आणि सीमेंट कंपन्यांचे शेअर्स प्रत्येक मोठ्या घसरणीचा लाभ घेत खरेदी करतात आणि पुन्हा एकदा तेजीपूर्व अवधीचा अंदाज घेत बसतात. विशिष्ट उद्योगाचे चक्र शेअरबाजाराशी कसे संलग्न असते याची अनुभूतीच गुंतवणूकदारांना येत असते.

‘टॉप डाउन अॅप्रोच ऑफ इन्व्हेस्टिंग’

जागतिक बाजारपेठेत एखाद्या उद्योगाच्या प्रगतीचा मागोवा घेत त्याचा जागतिक अर्थव्यवस्थेतील हिस्सा, कोणते आणि किती देश यात अंतर्भूत आहेत याचा ‘मॅक्रो इकॉनॉमी’च्या पातळीवर अभ्यास केला जातो. उपरोक्त वाहन उद्योगाचे उदाहरण बघता ते लक्षात येईल. परंतु केवळ जागतिक अर्थव्यवस्थेच्या ठराविक अभ्यास इथे न करता प्रत्येक देशाचे सकल राष्ट्रीय उत्पन्न [जिडीपी], व्याजदर, चलनवाढीतील चढउतार, अन्नधान्न्यांच्या किंमती, शेअर बाजाराचे मूल्य आणि चलन विनिमय दरातील फरक इत्यादि घटकांचा सखोल अभ्यास केला जातो. त्यानंतर त्या त्या क्षेत्रातील उत्पादनाची विक्री, स्पर्धा, मागणी, तंत्रज्ञान आणि त्या क्षेत्राचे विशिष्ट बाबी लक्षात घेतल्या जातात. हे सर्व विश्लेषण पूर्ण झाल्यावर तिसर्या आणि अंतिम टप्प्यावर म्हणजे त्या उद्योग क्षेत्रातील नेमक्या गुंतवणूक योग्य कंपन्यांच्या निवडीचे निर्णय घेतले जातात. हे निर्णय घेताना बाजारपेठेतील प्रवाह, उद्योगचक्राचा विद्यमान कल आणि त्या त्या कंपन्यांच्या शेअर्सचे बाजारभाव यांचा तुलंनात्मक अभ्यास करून शेअर्सच्या रोखेसंग्रहात भर टाकली जात असते.

‘बोंटम अप अॅप्रोच ऑफ इन्व्हेस्टिंग’

तसाच ‘बॉटम अप अॅप्रोच ऑफ इन्व्हेस्टिंग’मध्येही फक्त विशिष्ट कंपनीच्या शेअर्सला केंद्रीभूत करून गुंतवणुकीचा निर्णय घेतला जात असतो. या गुंतवणुकीच्या शैलीत कंपनी ज्या उद्योग क्षेत्रात कार्यरत आहे त्या उद्योग क्षेत्रात मंदी असेल किंवा उत्पादनाना मागणी कमी असेल, एव्हढेच नव्हे तर देशाच्या अर्थव्यवस्थेची घडी नीट बसलेली नसेल तरीही केवळ त्या कंपंनीच्या विद्यमान कामगिरीवर आधारित काही बाबींवर लक्ष केन्द्रित करून गुंतवणुकीची दिशा अधोरेखित केली जात असते. या शैलीनुसार त्या कंपनीचे वाढणारे उत्पन्न, व्यवस्थापन, बाजारपेठेत कंपंनीच्या मालाला असलेला उठाव, इतर स्पर्धकांच्या तुलनेत बाजारपेठेतील किती हिस्सा ही कंपनी भविष्यात उचलू शकेल, या वाढीव मागणीची पूर्तता करणे कंपनीला त्यावेळी शक्य ठरेल की नाही असे अनेक मुद्दे उपस्थित करून कीस पडला जात असतो. त्याशिवाय तेजीच्या आणि मंदीच्या काळात त्या कंपंनीच्या शेअर्समध्ये होणारी वध-घट बघून बाजारमूल्य-उत्पन्न [पी/ई रेशो] गुणोत्तर अभ्यासून आणि इतर गुणोत्तरांचा नीट अभ्यास करून निर्णय घेण्याची प्रक्रिया ‘बॉटम अप अॅप्रोच ऑफ इन्व्हेस्टिंग’मध्ये घेतली जाते.

एका उदाहरणावरून ही प्रक्रिया समजून घेणे सुलभ होऊ शकते. तंत्रज्ञान क्षेत्रातील एक कंपनी, तिची चालू उत्पादने, बाजारपेठेतील नेमका हिस्सा, नफ्याचे प्रमाण, आणि उत्पादनांच्या बाजारातील किंमती यांचा विश्लेषणात्मक अभ्यास करतानाच विद्यमान तंत्रज्ञानात ही कंपनी किती काळाची पाऊले ओळखून कार्यरत आहे यावरच मुख्यत्वे करून भर दिलेला असतो.

शॉर्ट सेल

शेयर्सचे शॉर्ट सेलिंग करताना शेअर बाजाराच्या क्लियरिंग हाऊसकडून किंवा क्लियरिंग कॉर्पोरेशनकडून ते शेअर्स उधारीवर घेऊन विकले जातात. हे शॉर्ट सेलिंग जसे संस्थात्मक गुंतवणूकदार करू शकतात तसेच किरकोळ ग्राहक सुद्धा करू शकतात. सर्व शॉर्ट सेल्सच्या व्यवहारात पोच [डिलिव्हरी] मिळालीच पाहिजे अशी अट आहे. फ्युचर्स-ऑपशन्सच्या व्यवहारात सुद्धा शॉर्ट सेलिंग करता येते. रोख्यांची सौदेपूर्ती पार पाडण्यासाठी रोखे कर्जाऊ देण्या-घेण्याची [Securities Lending & Borrowing Scheme]योजनासुद्धा सुरू केलेली आहे. या शॉर्ट सेलिंगच्या व्यवहारात होणारा नफा हा विक्री मूल्य आणि पुनर्खरेदी मूल्य यातील फरकटून जे रोखे कजाऊ घेतले त्यावरील खर्च वजा केला असता प्राप्त होत असतो. समजा क्ष कंपनीचे एक हजार शेअर्स प्रत्येकी ५० रुपये प्रमाणे शॉर्ट सेल द्वारे विकले. त्यामुळे पन्नास हजार रुपये त्या विक्रेत्यास मिळतील. पण हे एक हजार शेअर्स पुन्हा पंचेचाळीस रुपये प्रती शेअर या दराने खरेदी केले गेले. हे शेअर्स उधारीवर आणून विकल्याची किंमत या पाच हजार रुपयांच्या नफ्यातून वजा करावी की निव्वळ नफा [नेट प्रॉफिट] लक्षात येईल. शॉर्ट सेलिंग एक गुंतवणुकीतील कसब आहे. कोणत्या कंपनीचा शेअर खाली उतरणार याचा नेमका अंदाज घेऊन शॉर्ट सेलिंग केले जाते.

ओपन-क्लोज पोझिशन्स व बॉटम फिशिंग

शेयरबाजारात प्रत्येक गुंतवणूकदाराची एक शैली असते. गुंतवणुकीचे कसब प्रत्येकजण अजमावत असतो. काहीजण शेयर्सचे भाव भरपूर खाली पडले की त्यांची खरेदी करण्यास सुरुवात करतात. विशेषत: ज्या कंपन्या दिवाळखोरीत जाण्याच्या मार्गात असतील किंवा त्यांचे पूर्ण दिवाळे वाजले आहे अशाच कंपन्याच्या शेअर्सची खरेदी करण्यात या गुंतवणूकदारांना विशेष रस असतो. अशा गुंतवणूकदारांच्या या कृतीला “बॉटम फिशिंग” असे म्हणतात. केवळ शेअर्स नव्हे तर अशा कंपन्यांचे रोखे सुद्धा हे खरेदी करत असतात. या खरेदी मागे त्यांचे स्वत:चे असे तत्व असते. त्यांना वाटत असते की काही महिन्यात हे शेअर्स पुन्हा वर येतील आणि त्यामुळे नफा कमाविता येईल. परंतु सर्वच शेयर्सच्या बाबतीत असे होईल हे सांगता येत नसल्याने अत्यंत जोखीमयुक्त असलेली ही अविवेकी गुंतवणूक शैली तोट्यात नेऊ शकते.

अविश्वसनीय संपत्ती निर्माणाचे साधन

माहिती तंत्रज्ञान क्षेत्रातील दुसरी प्रसिद्ध कंपनी विप्रो. या कंपनीच्या १९८० मध्ये म्हणजेच बरोबर ३४ वर्षांपूर्वी पब्लिक इश्यूद्वारे प्रथमच भाग विक्री केली होती. ही भाग विक्री प्रति समभाग १०० रुपये घेऊन केली होती. दहा शेअर्ससाठी ज्यां गुंतवणूकदारांनी फक्त १००० रुपये गुंतवले त्या गुंतवणूकदारांनी जर त्यांच्याकडील एकही शेअर्सची विक्री केली नसेल तर आज त्यांच्याकडे विप्रो कंपनीचे ९ लाख ६० हजार शेअर्स असून त्यांची आजच्या बाजारभावाने किंमत ५६ कोटी ५ लाख रुपये होते.

अशी अनेक उदाहरणे देता येतील. त्यात होंकिन्स कुकर्स, सन फार्मा, पेज इंडस्ट्रीज, टिटिके प्रेस्टिज सारख्या कंपन्यांनी तर गेल्या दशकभरातच त्यांच्या भागधारकाना श्रीमंत करून टाकले आहे. त्याशिवाय दरवर्षी येणार्या करमुक्त लाभांशाचे उत्पन्न आहेच. उपरोक्त इन्फोसिस आणि विप्रोच्या उदाहरणात तर हा लाभांश काही कोटी किंवा लाख रुपयांत गणला जातो. डे-ट्रेडिंगच्या माध्यमापेक्षा प्रदीर्घ अवधीसाठी शेअर्स मध्ये गुंतवणूक केल्यास खर्या अर्थाने संपत्ती निर्माण करता येते. ही करमुक्त संपत्ती नक्कीच लाभदायी आणि आनंददायी असते. फक्त त्यासाठी हजारो किंवा लाखो रुपयांची नव्हे तर आर्थिक साक्षरतेसह कंपन्यांच्या अभ्यासाची जोड असावी लागते.

शेअरबाजारातील पशुपक्षी

कोंबड्यांची उपमा दिलेले गुंतवणूकदार हे कोणत्याही रोखेबाजाराशी संलग्न गुंतवणुकीपासून कायम दूर राहतात. त्यांची बचत सुरक्षित कशी राहील याकडेच त्यांचे लक्ष असते. शक्यतो पोस्टाच्या-बँकेच्या ठेव योजनांत रमणारे गुंतवणूकदार यात मोडतात.

डुक्कर वर्गातील गुंतवणूकदार हे कोंबडी वर्गाच्या विरुद्ध टोक गाठणारे ठरतात. सर्वात जास्त लोभी आणि असंयमी गुंतवणूकदारांना डुक्कर वर्गातील म्हणून संबोधतात. कोणताही शहानिशा न करता सर्वाधिक नफा शेयरबाजारत कमाविण्यासाठी हे गुंतवणूकदार कोणत्याही ठरला जातात. त्यामुळे ते सहज फसतात.

ज्यावेळी शेयरबाजारात असमाधानकारी वातावरण असते त्यावेळी शहामृग वर्गातील गुंतवणूकदार हातपाय गाळून जणू आता जगण्यात काही राम उरला नाही अशा अविर्भावात राहतात. शहामृगाला जेव्हा त्याच्या जीवाला धोका असल्याचे कळते, त्यावेळी तो जमिनीत डोके खुपसून मेल्यासारखा पडून राहतो आणि भक्ष्य बनतो. खरं तरशहामृग वेगाने पळू शकतो किंवा समोरच्यावर उलट चाल करून निदान बचावाचा प्रयत्न तरी करावा तर तेसुद्धा शहामृग करीत नसल्याने तो भक्ष्य बनतो. अगदी तसेच या गटातील गुंतवणूकदार शेअरबाजारातील मंदीचे संकट बघून कोणतीही कृती न करता निष्क्रिय ठरतो.

लबाड लांडगा असतो पण त्याहूनही लबाड लांडग्यांच्या वर्गातील गुंतवणूकदार असतात. हे गुंतवणूकदार मात्र सर्वसामान्य गुंतवणूकदार नसतात. अत्यंत लब्ध प्रतिष्ठित असे हे बडे गुंतवणूकदार प्रसंगी शेयरबाजार, वित्त संस्था, नियामक संस्था आणि सरकारला सुद्धा कळणार नाही अशा पद्धतीने व्यवहार करतात. त्यातून आपला स्वार्थ साधून अवास्तव नफा पदरात पडून घेतात. हर्षद मेहता, केतन पारेख ही त्यातील उदाहरणे ठरू शकतात. शेअरबाजारातील गुंतवणूक वर्तुळात या पशुपक्षांना अशाप्रकारे ‘हुशार’ मानवाने उगाचच गोवले आहे असे वाटते.

“बेलवेडर स्टॉक”

देशाच्या अर्थव्यवस्थेत सातत्याने होणारे बदल, बदलणारी सरकारी धोरणे आणि जागतिक स्तरावर घडणार्या घटना व बदल यांचा त्या त्या क्षेत्रांवर होणारा तत्कालिक किंवा प्रदीर्घ परिणाम कोणत्याही कंपनीला फार काळ “बेलवेडर स्टॉक” म्हणून मिरवता येत नाही. भारतीय शेअर बाजारात माहिती तंत्रज्ञान क्षेत्रात बराच काळ इन्फोसिस ही कंपनी “बेलवेडर स्टॉक” गणली गेली होती. परंतु नुकत्याच झालेल्या सर्वेक्षणातून आता “बेलवेडर स्टॉक” म्हणून ‘टीसीएस-टाटा कन्सल्टन्सी’ने भारतीय माहिती तंत्रज्ञान क्षेत्रात आघाडी घेतली आहे. ज्यांना चांगला रोखेसंग्रह बनवायचा आहे त्यांनी प्रत्येक क्षेत्रातील “बेलवेडर स्टॉक” ठरणारे शेयर्सना लक्ष्य करायला हरकत नाही. अर्थातच वेळच्या वेळी या रोखेसंग्रहाचे परीक्षण होणे गरजेचे असते.

शेअर्सची सहा प्रकारची वर्गवारी

चक्राकार [सायक्लिकल] वर्गातील शेअर्समध्ये खरेदीची नेमकी संधि चुकली तर तोटा होण्याची भीती असते. कंपनी ज्या क्षेत्रातील आहे त्या क्षेत्राचे चढ-उतारांचे चक्र समजून न घेता गुंतवणूक केल्यास टी धोक्यात येऊ शकते. स्टील, अॅल्युमिनियम सारख्या क्षेत्रातील टाटा स्टील असो वा हिंदाल्को हे या गटात येतात. पाचवा गट आहे संपूर्ण बदलणार्या [टर्नअराऊंड] शेअर्सचा. तोट्यातून नफ्यात येणार्या ज्या प्रमाणे सत्यम, व्होकार्ट या टर्नअराऊंड कंपन्या ठरल्या त्याप्रमाणे इतर अशा कंपन्या शोधून त्यात गुंतवणूक करणे. सहावा आणि शेवटचा गट आहे मालमत्ता निर्माण केलेल्यांचा [अॅसेट प्लेयर्स]. या गटात गुंतवणुक करणार्या गुंतवणूकदारांचा संयम महत्वाचा ठरतो. अनेक महीने-वर्ष थांबून चांगली मालमत्ता निर्माण होणार असते. सर्वसाधारणपणे तेल कंपन्यांचा यात समावेश होतो. भारत पेट्रोलियम, हिंदुस्तान पेट्रोलियम, ऑईल इंडिया सारखे शेअर्स गुंतवणूकदारांचा संयम तपासतात.

बचावात्मक शेअर्स

या बचावात्मक शेअर्सच्या गटात शीघ्र गतिशील ग्राहकोत्पादने [Fast Moving Consumer Goods] [उदा. टूथपेस्ट, नूडल्स, बिस्किट्स, साबण, शॅम्पू इत्यादी] निर्माण करणार्या कंपन्यांसह आरोग्य विषयक [Health Care] [उदा.कोल्ड क्रिम, फेस पावडर, अंतर्वस्त्रे, सॅनीटरी नॅपकिन्स इत्यादी] आणि उपयुक्त सेवा [Utility Services] [उदा. कुरीयर, लोजिस्टीक, ऊर्जा निर्मिती आणि वितरण सेवा इत्यादी] देणार्या कंपन्यांचाही समावेश होतो. अर्थव्यवस्थेची स्थिति कशीही असली तरीही या तीन क्षेत्रातील कंपन्यांना विक्रीची चिंता नसते की उत्पन्न मोठ्या प्रमाणात कमी होण्याची भीतीही नसते.

ज्या गुंतवणूकदारांना शेअर्समध्ये गुंतवणूक करायची इच्छा आहे परंतु जोखीम स्वीकारण्याची मानसिकता नाही, अशांसाठी हे बचावात्मक शेअर्स उपयुक्त ठरतात. पण या शेयर्सचे बाजारभाव नेहमीच अधिक किंवा चढया दरात असले तरीही प्रदीर्घ अवधीत चांगला नफा मिळवून देतानाच दरवर्षी वाढीव दराने मिळणारे लाभांशाचे उत्पन्न आकर्षक असते.

मार्केट मेकर

मार्केट मेकर्स ग्राहकांच्या ऑर्डर्सचा कल लक्षात घेऊन रोख्यांच्या संख्येच्या प्रमाणात खरेदी आणि विक्रीचे निश्चित केलेल्या भावानुसार प्रदर्शित करीत असतात. ज्यावेळी एखादा ग्राहक एखाद्या कंपनीचे शेअर्स किंवा रोखे खरेदी करू इच्छितो त्यावेळी हे मार्केट मेकर्स स्वत:च्या साठयातून त्या ग्राहकास विक्री करतात. जे रोखे किंवा शेअर्स मार्केट मेकर्सकडे असतात त्यातील मागणी-पुरवठ्याच्या अवस्थेला या मार्केट मेकर्सना जबाबदार धरले जाते. बाजारपेठेतील रोकडसुलभता जपण्यासाठीच त्यांच्यावर विश्वास टाकलेला असतो. ज्या शेयर्सचे व्यवहार खूपच कमी होत असतात आणि त्याच शेयर्सना जर गुंतवणूकदारांकडून मागणी असेल तर अशा शेअर्समध्ये रोकडसुलभता जपण्याचे काम मार्केट मेकर्स करतात. जे ब्रोकिंग हाऊस मार्केट मेकर म्हणून काम करू इच्छिते त्यास त्यांची नेहमीची विक्री व्यवस्था वेगळी ठेवावी लागते. या मार्केट मेकर्सना ते स्वीकारित असलेली जोखीम लक्षात घेऊन खरेदी-विक्रीच्या किंमतीतील फरक [स्प्रेड] नफा म्हणून स्वीकारता येतो. जर एखाद्या कंपनीच्या शेअर साठी मार्केट मेकरने २००/२०५ रुपये असा दर ठेवला आहे. याचा अर्थ मार्केट मेकर ग्राहकासाठी २०० रुपयांस स्वत: त्या शेअर्सची खरेदी करून त्या ग्राहकास २०५ रुपयांस विकेल. जर सहज उपलब्ध नसलेल्या किंवा क्वचित व्यवहार होत असलेल्या शेयर्सच्या बाबतीत खरेदी-विक्रीतील फरक [स्प्रेड] अधिक असू शकतो. गुंतवणूकदारांना हवे असलेल्या कंपन्यांचे शेअर्स किंवा रोखे शक्यतो उपलब्ध करून देण्याचे या मार्केट मेकर्सचे तत्व असते. गुंतवणूकदारांना फक्त मार्केट मेकर्सने निश्चित केलेल्या दरातच ही खरेदी किंवा विक्री करावी लागते.

नवीन ब्ल्यु चिप्स ईटीएफ

हा प्रतिसाद बघूनच आता सरकारच्या अखत्यारीतील स्पेसिफाईड अंडरटेकिंग ऑफ द युनिट ट्रस्ट ऑफ इंडिया [SUUTI] ही कंपनी दहा – अकरा ब्ल्यु चिप्स कंपन्यांतील आपला काही हिस्सा २०१५ च्या सुरूवातीस विक्रीस काढणार आहे. या कंपनीचा आयटीसी, एल एन टी आणि अॅक्सिस बँक मध्ये अनुक्रमे ११.२७ टक्के, ८.१८ टक्के आणि ११.६६ टक्के भाग भांडवली हिस्सा आहे. या हिश्श्यापैकी काही हिस्सा ईटीएफ युनिट्सच्या माध्यमातून विकण्याचा निर्णय झाला आहे. या तीन कंपन्यांच्या शेअर्स व्यतिरिक्त इतर दहा-बारा मोठ्या ब्ल्यु चिप्स कंपन्यांच्या शेअर्सची या ईटीएफ युनिट्समध्ये भर घालून छोट्या गुंतवणूकदारांना विकण्यात येणार आहेत. निधी व्यवस्थापनाचा खर्च अवघा ०.१३ टक्के निश्चित केला आहे. हा खर्च म्युच्युअल फंड उद्योगातील सर्वात कमी खर्च ठरणार आहे. या ब्ल्यु चिप्स ईटीएफच्या निधी व्यवस्थापनाची जबाबदारी आयसीआयसीआय प्रुडेन्शियल म्युच्युअल फंडकडे सोपवली आहे. हे ईटीएफ युनिट्स बाजारात कधीही खरेदी किंवा विक्री करता येत नसल्याने आणि छोट्या गुंतवणूकदारांना प्रारंभीच्या युनिट्स विक्रीसमयी सवलतीने दिले जात असल्याने चांगली पर्वणीच ठरणार आहे.

‘ब्ल्युचिप’ शेअर्सचा उगम

आज मुंबई शेअर बाजारात तीस ब्ल्युचिप कंपन्यांच्या शेअर्सवर आधारित असलेल्या सेन्सेक्समध्ये विविध औद्योगिक क्षेत्रांचे प्रतिनिधित्व दिसून येते. या निर्देशांकात कंपनीचा समावेश होण्यासाठी काही महत्वपूर्ण कसोट्या आहेत. मुंबई शेअरबाजारात शेअरची नोंदणी होऊन किमान तीन महीने झालेले असणे आवश्यक आहे. प्राधान्याने एक वर्षहून अधिक अवधी असला तर योग्य ठरते. प्रत्येक व्यवहाराच्या दिवशी या कंपंनीच्या शेयर्सचे व्यवहार होणे बंधनकारक ठरते. ही कंपनी पहिल्या शंभर कंपन्यांच्या गुणवत्ता यादीत असली पाहिजे. या गुणवत्ता यादीत स्थान मिळविण्यासाठी ७५ टक्के महत्व [Weightage] मागील तीन महिन्यातील सरासरी मार्केट कॅपिटलायझेशनला आणि २५ टक्के महत्व [Weightage] रोखतेच्या दृष्टीकोणातून मागील तीन महिन्यातील सरासरी दैनंदिन उलाढाल [Turnover] आणि तीन महिन्यातील सरासरी परिणामकारी बाजारमूल्य यांना असते. राष्ट्रीय शेअरबाजारातील निफ्टी निर्देशांकात पन्नास कंपन्यांच्या शेयर्सचा समावेश आहे. ज्यावेळी गुंतवणुकीसाठी नेमक्या शेअर्सची निवड करण्यास जमत नसते अशावेळी या निर्देशांकातील ठराविक शेअर्सची खरेदी बहुसंख्य गुंतवणूकदार सातत्याने करून आपल्या संपदेत भर घालतात.

शेअरवरील एकूण लाभ

[S – P] + D ÷ S

समजा एका कंपनीचे शेअर्स दहा हजार रुपयांना खरेदी केले असून त्या शेयर्सचे आताचे बाजारमूल्य दहा हजार दोनशे रुपये आहे. शेअर्स खरेदी केल्यापासून आतापर्यंत दोनशे रूपयांचा लाभांश प्राप्त झाला आहे. या शेअर्सवरील उत्पन्न [S – P] + D या सूत्राने १०२०० – १०००० + २०० = ४०० रुपये होतात. परंतु या शेयर्सवरील एकूण लाभाची टक्केवारी कळण्यासाठी [S – P] + D ÷ S हे सूत्र वापरले तर ४०० ÷ १०००० = ४ टक्के येते.

शेयर्सवरील एकूण उत्पन्न लाभ काढण्यासाठी दूसरे पर्यायी समीकरणही वापरले जाते. लाभांशाचा लाभ [Dividend Yield] आणि भांडवली नफ्याचा लाभ [Capital Gains Yield] यांची बेरीज केली असता शेयर्सवरील एकूण उत्पन्न लाभ कळू शकतो.

कंपनीचे धारण गुणोत्तर

कंपंनीच्या याच धारण गुणोत्तराने [रिटेंशन रेशो] भागभांडवलावरील उत्पन्नास [रिटर्न ऑन ईक्विटी] गुणिले असता वृद्धिंगत असणार्या कंपनीच्या शेअरचा विद्यमान वृद्धी दर लक्षात येतो. ही वृद्धी कधीही अमर्याद ऋणात्मक असत नाही की आवश्यक उत्पन्न दराहून अधिक होत नाही. त्यामुळे त्या त्या कंपनीच्या शेअरचे नेमके मूल्यांकन करताना केवळ गणिती प्रक्रिया आचरणात न आणता इतर सर्व बाबी लक्षात घेऊनच त्या कंपंनीच्या शेअरचे मोल ठरणार असते.

शेअर्स प्रमाणपत्रे हरवली तर….

आयकर पॅन कार्ड, आधार कार्ड, व्होटर्स कार्ड सारखे पुरावे स्वत:चे ओळख देण्यासाठी तर वास्तव्याचा दाखला म्हणून बँक पासबुक, पासपोर्ट, टेलिफोन-ईलेक्ट्रिक बिल इत्यादीं कागदपत्रांच्या झेरॉक्स प्रती स्वत:च्या सहीने प्रमाणित करून जोडाव्या लागतात. जर संयुक्त नावे [जोंइंट नेम्स] असणार्या शेअर्स प्रमाणपत्रांवरील एकाचा किंवा सर्वांचा मृत्यू झाला असेल तर दावेदारांनी त्यांची नोटरी प्रमाणित मृत्यू प्रमाणपत्रांच्या प्रतीसह अर्ज करावेत. कंपनीचा एकदा का दुसरी प्रमाणपत्रे गुंतवणूकदारांना देण्याचा निर्णय झाला की रजिस्ट्रार त्या गुंतवणूकदारांना किंवा दावेदारांना त्यांचा डीमॅट खाते क्रमांक नमूना अर्जात भरून देण्यास सांगतात. हा अर्ज भरून दिल्यावर काही दिवसांत ते शेअर्स डीमॅट खात्यात जमा होतात.

त्यानंतर त्या शेअर्स तुम्ही व्यवहार करू शकता.

गिफ्ट अ पेन्शन… सत्पात्री दान

वय वर्षे १८ ते ५५ या वयोगटातील व्यक्ति सरकारच्या राष्ट्रीय पेन्शन योजना लाईट स्वावलंबन हे खाते उघडू शकते. वयाची साठ वर्षे पूर्ण झाल्यावर त्या खात्यातून दरमहा पेन्शन देण्यात येते. यात साठ वर्षे पूर्ण होण्याआधी रक्कम काढण्याची सुविधा नाही. प्रत्येक खातेधारकास तीस हजार रूपयांचा मुदतीच्या आयुर्विम्याचे संरक्षण असून त्यासाठी एसबीआय लाईफ इन्श्युरन्स कंपनी वर्षाला वयानुसार किमान १३५ रुपये ते कमाल ३४५ रुपये विमा हप्ता आकारते. हे कामगार ज्यांच्याकडे काम करतात त्यांनी एकदाच तीनशे रुपये शुल्क ऑनलाइन भरून व्हिसा-रत्नाकर बँक कार्ड मिळवायचे. नंतर याच कार्डाच्या सहाय्याने भारतातील अडीच लाख केंद्रात कुठेही रक्कम भरल्यास त्वरित मोबाईलवर एसएमएस येतो. एका ठिकाणची नोकरी सोडून दुसर्या ठिकाणी नोकरीस लागल्यास नवीन मालक त्या कामगाराचे पैसे भरू शकतो किंवा स्वत: तो कामगार सुद्धा भरू शकतो. अनेक भारतीय भाषात संवाद साधणारी विशेष सेवा ०८०-२३०१४५४५ या क्रमांकावर उपलब्ध असल्याने अशिक्षित कामगारसुद्धा या सेवेद्वारे माहिती घेऊ शकतात. त्यांच्या अडचणी सांगू शकतात. जे कामगार या खात्यात वर्षाला किमान एक हजार रुपये ते बारा हजार रुपये जमा करू शकतील त्यांच्या खात्यात केंद्र सरकार २०१७ पर्यन्त एक हजार रुपये जमा करणार आहे. आपल्या घरातील अनेक वर्षांपासून घरकाम करणार्याना, वाहन चालकाना किंवा घरगड्यांना “गिफ्ट अ पेन्शन” योजनेत सामील करून घेऊन त्यांच्यासाठी दरमहा एक सत्पात्री दान आपण करू शकतो.

शेअर्सचे बाय बॅक

ही शेअर्सची पुनर्खरेदी कंपनीच्या संचालकीय मंडळाच्या सभेत तसा प्रस्ताव मंजूर झाल्यापासून बारा महिन्यांच्या आत ही पुनर्खरेदीची प्रक्रिया पूर्ण करणे बंधनकारक ठरते. पुनर्खरेदीची प्रत्यक्ष प्रक्रिया सुरू होण्याआधी सात दिवस भागधारकांसाठी जाहीर घोषणा प्रसिद्धी माध्यमातून होणे आवश्यक ठरते.तसेच सेबीच्या सांकेतिक स्थळावरसुद्धा याची माहिती दिली जाते. त्यात या शेअर्स पुनर्खरेदीसाठी देण्यात आलेला कालावधी, किमान किती शेअर्स आणि किती कमाल मुल्यास त्यांची पुनर्खरेदी होऊ शकते, आणि कोणत्या पद्धतीने हे पुनर्खरेदी मूल्य निश्चित केले आहे ही सर्व माहिती देणे बंधनकारक ठरते. कंपनीकडे सर्व नोंदणीकृत भागधारक आणि नोंदणीकृत नसलेलेही भागधारक या पुनर्खरेदीसाठी पात्र ठरीत असतात. कंपनीचे प्रवर्तक आणि ज्यांचे नियंत्रण कंपनीवर आहे अशा संबंधित लोकांना मात्र या पुनर्खरेदीत सामील होता येत नाही. ही पुनर्खरेदी प्रक्रिया सुरळीत पार पाडण्यासाठी कंपनी एखाद्या शेअर दलाल कंपनीची नेमणूक करतात. कमाल मूल्यापेक्षा कमी किंमतीत जरी शेअर्स पुनर्खरेदीसाठी उपलब्ध झाले तरीही कंपनीने निश्चित केलेली संपूर्ण रक्कम या शेअर्सच्या पुनर्खरेदीसाठी खर्च केलीच पाहिजे असे नसते. कंपनी तीन प्रकारात ‘ऑर्डर्स’ नोंदविते. पहिला प्रकार नॉर्मल म्हणजे डीमॅट स्वरुपातील, दुसरा प्रकार प्रमाणपत्र स्वरुपातील आणि तिसरा प्रकार विषम संचातील [ऑड लॉट] प्रकारातील असतो.

ऑन लाईन ट्रेडिंगच्या संज्ञा

ऑन लाईन ट्रेडिंग करताना शेअर्स खरेदी किंवा विक्री करताना “डे ऑर्डर” म्हणजे फक्त त्याच दिवसासाठी कामकाजाचे सत्र संपेपर्यंत पात्र असते. ‘ए’ शेयर्सचा भाव ४० रुपये असून तुम्हाला तो भाव जर दिवसभरातील कामकाजाच्या सत्रात ३० रुपये झाला तरच खरेदी करायचा असेल तर खरेदीची नोंदलेली ऑर्डर ‘डे ऑर्डर’ ठरते. “इमिजिएट ऑर कॅन्सल” यात शेअर्सची त्वरित खरेदी किंवा विक्री त्या क्षणाला झाली नाही तर ती ऑर्डर रद्द होते. “मार्केट ऑर्डर” मध्ये शेयर्सचा भाव काहीही असला तरी त्याची खरेदी किंवा विक्री दिलेल्या आदेशानुसार अमलात येते. “गुड टिल कॅन्सल्ड” खरेदीची किंवा विक्रीची ऑर्डर विशिष्ट दिवसांसाठी चालूच राहते. हा अवधी शेयरबाजाराने निश्चित केलेला असतो. अति अस्थिर शेअर्स मध्ये व्यवहार करताना “मार्केट प्राइज प्रोटेक्शन”चा पर्याय उपयुक्त ठरतो. शेयर्सच्या शेवटचा सौदा झालेल्या व्यवहारात असलेल्या दराच्या आपण जी टक्केवारी निश्चित करू त्या आणि तेवढ्याच प्रमाणात वाढलेल्या किंमतीस शेअर्सची खरेदी होईल अन्यथा तो व्यवहार होणार नाही. जर ‘ए’ शेअरचा शेवटचा सौदा १०० रुपयांस झाला आहे. परंतु तुम्हाला हा शेअर अधिकतम १०५ रुपयांपर्यंत असेल तरच खरेदी करण्यात स्वारस्य असेल तर पाच टक्केची मर्यादा निश्चित करून ऑर्डर द्यावी. ऑन लाईन ट्रेडिंग करताना शेअर्स खरेदी किंवा विक्री करताना “स्टॉप लॉस” लावण्यास कधीच विसरायचे नसते. जर १०० रुपयांवर असलेले शेअर्स विकायचे आहेत पण तुम्हाला त्या शेयर्सचा भाव ९८ रुपयांच्या खाली आला तर विकायचे नसतील तर स्टॉप लॉस ९८ रूपयांचा लावावा. जर शेअर्स खरेदी शेयर्सचा १०० रूपयांचा भाव वाढून १०२ पर्यन्त वाढल्यास खरेदी केला जाईल अन्यथा नाही. खरेदीसाठी १०२ रूपयांचा स्टॉप लॉस लावला जाईल.

Our Sponsors